FP2級 2017年5月 実技(FP協会:資産設計)問37

問37

啓二さんは、自宅(敷地および建物)および福岡商店の店舗(敷地および建物)を博子さんの死亡に伴う相続により取得している。下記<資料>を基に、博子さんの死亡による相続に係る相続税の計算において、申告すべき自宅敷地および店舗敷地の相続税評価額の合計額として、正しいものはどれか。なお、解答に当たっては、自宅敷地および店舗敷地ともに「小規模宅地等の相続税の課税価格の計算の特例」を上限まで適用すること。

- 1,600万円

- 2,160万円

- 2,400万円

- 4,800万円

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

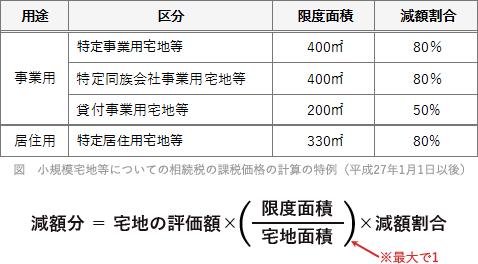

「小規模宅地等についての相続税の課税価格の計算の特例」とは、相続税の計算において、相続開始の時点に被相続人の事業又は居住用で使用されていた宅地のうち、限度面積までの部分について課税価格を減額する措置です。

区分ごとの限度面積・減額割合は次のようになっています。 本問のように「特定居住用宅地等」と「特定事業用宅地等」がある場合には、2つを完全に併用できます。

本問のように「特定居住用宅地等」と「特定事業用宅地等」がある場合には、2つを完全に併用できます。

<自宅敷地>

宅地の評価額 300㎡×10万円=3,000万円

減額される金額 3,000万円×80%=2,400万円(敷地面積が330㎡未満のため、300㎡すべてが減額の対象となります)

相続税評価額 3,000万円-2,400万円=600万円

<店舗敷地>

宅地の評価額 500㎡×10万円=5,000万円

減額される金額 5,000万円×400㎡500㎡×80%=3,200万円

相続税評価額 5,000万円-3,200万円=1,800万円

2つの評価額を合計すると、

600万円+1,800万円=2,400万円

したがって正解は[3]の2,400万円となります。

区分ごとの限度面積・減額割合は次のようになっています。

<自宅敷地>

宅地の評価額 300㎡×10万円=3,000万円

減額される金額 3,000万円×80%=2,400万円(敷地面積が330㎡未満のため、300㎡すべてが減額の対象となります)

相続税評価額 3,000万円-2,400万円=600万円

<店舗敷地>

宅地の評価額 500㎡×10万円=5,000万円

減額される金額 5,000万円×400㎡500㎡×80%=3,200万円

相続税評価額 5,000万円-3,200万円=1,800万円

2つの評価額を合計すると、

600万円+1,800万円=2,400万円

したがって正解は[3]の2,400万円となります。

広告

広告