FP2級 2017年5月 実技(金財:生保)問13

問13

Aさんの相続等に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のイ~リのなかから選び、その記号を解答用紙に記入しなさい。

- 小規模宅地等についての相続税の課税価格の計算の特例

「妻Bさんが相続により取得した自宅の敷地は、『特定居住用宅地等』に該当し、その敷地のうち330㎡までの部分について、通常の価額から(①)%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」 - 死亡保険金

「長男Cさんが受け取った死亡保険金(2,500万円)は、みなし相続財産として相続税の課税対象となります。長男Cさんが受け取った死亡保険金のうち、相続税の課税価格に算入される金額は(②)万円です」 - X社株式

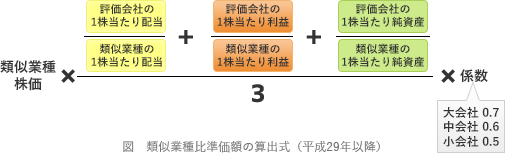

「X社株式の相続税評価額は、原則として類似業種比準方式により評価されます。類似業種比準価額は、類似業種の株価ならびに1株当たりの(③)、1株当たりの利益金額、1株当たりの純資産価額の3つの比準要素を基に計算されます」

- イ.50

- ロ.75

- ハ.80

- ニ.500

- ホ.1,000

- ヘ.1,500

- ト.資本金等の金額

- チ.売上金額

- リ.配当金額

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ハ | ニ | リ |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

相続または遺贈により親族が取得した宅地等で被相続人等の居住用または事業用に供されていた宅地等は、一定の要件のもと、一定の面積まで減額されます。「特定居住用宅地等」に該当すれば330㎡までの部分が80%減額されます。

よって、正解は[ハ]の80(%)になります。

〔②について〕

死亡保険金はみなし相続財産として相続税の課税対象になりますが、「500万円×法定相続人の数」を限度として非課税限度額があります。

法定相続人は妻Bさん・長男Cさん、代襲相続人である孫Eさん・孫Fさんの4人になります。

非課税限度額:500万円×4人=2,000万円

課税価格に算入される額:2,500万円-2,000万円=500万円

よって、正解は[ニ]の500(万円)になります。

〔③について〕

類似業種比準方式とは、評価会社と事業内容が類似する上場株式の株価を基準に、1株当たりの配当・利益・純資産を比較して評価額を求める方式です。原則として大会社の非上場株式は類似業種比準方式により評価します。

よって、正解は[リ]の配当金額になります。

相続または遺贈により親族が取得した宅地等で被相続人等の居住用または事業用に供されていた宅地等は、一定の要件のもと、一定の面積まで減額されます。「特定居住用宅地等」に該当すれば330㎡までの部分が80%減額されます。

よって、正解は[ハ]の80(%)になります。

〔②について〕

死亡保険金はみなし相続財産として相続税の課税対象になりますが、「500万円×法定相続人の数」を限度として非課税限度額があります。

法定相続人は妻Bさん・長男Cさん、代襲相続人である孫Eさん・孫Fさんの4人になります。

非課税限度額:500万円×4人=2,000万円

課税価格に算入される額:2,500万円-2,000万円=500万円

よって、正解は[ニ]の500(万円)になります。

〔③について〕

類似業種比準方式とは、評価会社と事業内容が類似する上場株式の株価を基準に、1株当たりの配当・利益・純資産を比較して評価額を求める方式です。原則として大会社の非上場株式は類似業種比準方式により評価します。

よって、正解は[リ]の配当金額になります。

広告

広告