FP2級 2017年9月 実技(FP協会:資産設計)問13

問13

北山敏之さんと隆さんの親子が加入している終身保険(下記<資料>参照)に関する次の(ア)~(ウ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。

<資料:終身保険の契約形態>

<資料:終身保険の契約形態>

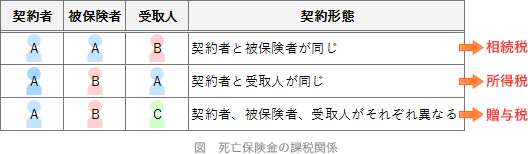

- 保険契約者(保険料負担者)

- 北山隆(子)

- 被保険者

- 北山敏之(父)

- 死亡保険金受取人

- 北山隆(子)

- 隆さんが支払う保険料は、父親である敏之さんから生前贈与を受けている資金から充当している。

- 敏之さんが死亡して隆さんが受け取る死亡保険金は、相続税の課税対象となる。

- 隆さんが死亡して敏之さんに契約者変更をした場合、解約返戻金相当額等が相続税の課税対象となる。

- 毎年支払う保険料については、敏之さんが所得税の生命保険料控除を受けることができる。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| × | 〇 | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- ×不適切。隆さんが受け取る死亡保険金は、隆さんが保険契約者(保険料負担者)であるため、一時所得として所得税の課税対象となります。

- 〇適切。相続人が契約者であった生命保険契約を相続した場合、相続開始時の解約返戻金額で評価され、相続税課税価額に算入されます。

- ×不適切。生命保険料控除の対象となるのは、保険料を負担した本人又はその家族が受取人になっている生命保険契約等なので、生命保険料控除を受けることができるのは敏之さんではなく契約者の隆さんです。隆さん(子)は敏之さん(父)から生前贈与を受けた資金から保険料を支払っていますが、贈与を受けた財産は隆さんの財産であるため隆さんが負担していることになります。

広告

広告