FP2級 2017年9月 実技(FP協会:資産設計)問15

問15

山田徹さんは、当年3月末日に25年3ヵ月勤務したXB株式会社を退職し、退職一時金1,900万円を受け取った。この退職一時金に係る退職所得の金額として、正しいものはどれか。なお、山田さんは、「退職所得の受給に関する申告書」を適正に提出している。また、山田さんは、勤務先の役員であったことはなく、退職は障害者になったことに基因するものではない。

- 340万円

- 375万円

- 680万円

- 750万円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

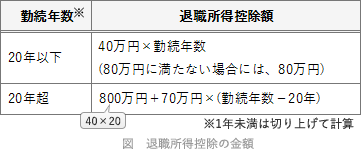

退職所得の金額は、(退職に係る収入金額-退職所得控除額)×1/2の算式で計算します。退職所得控除額は、勤続年数によって異なり下表のようになっています。 まず退職所得控除額を求めます。退職一時金支給時のAさんの勤続年数は25年3カ月ですので、切り上げて26年で計算します。

まず退職所得控除額を求めます。退職一時金支給時のAさんの勤続年数は25年3カ月ですので、切り上げて26年で計算します。

800万円+(70万円×(26年-20年))=1,220万円

退職一時金の額は1,900万円なので、退職所得の金額は、

(1,900万円-1,220万円)×1/2=340万円

したがって[2]が正解です。

800万円+(70万円×(26年-20年))=1,220万円

退職一時金の額は1,900万円なので、退職所得の金額は、

(1,900万円-1,220万円)×1/2=340万円

したがって[2]が正解です。

広告

広告