FP2級 2017年9月 実技(FP協会:資産設計)問17

問17

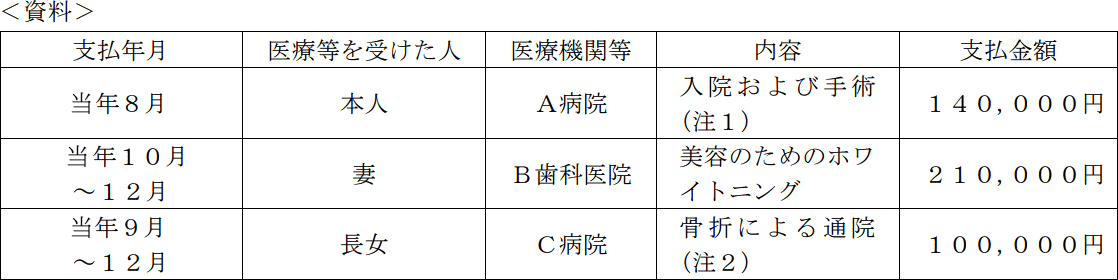

会社員の佐野英明さん(45歳)が当年中に支払った医療費等が下記<資料>のとおりである場合、佐野さんの当年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、佐野さんの当年中の所得は、給与所得1,000万円のみであるものとし、佐野さんは妻(42歳)および長女(16歳・高校生)と生計を一にしている。また、保険金等により補てんされる金額はないものとする。

- 佐野さんの手術は同じ病院の健康診断で発見された重大な疾病の治療のためのもので、その健康診断の料金を別途20,000円支払っており、手術は健康診断に引き続き行っている。

- 佐野さんの長女は休日に外で買い物をしているとき、階段で転倒して足を骨折し、歩くことができないためやむを得ずC病院までタクシーで移動した。C病院への支払金額(100,000円)とは別に、タクシー代金5,200円を支払った。

- 375,200円

- 165,200円

- 160,000円

- 145,200円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

医療費控除は、本人および生計を同一にする親族の医療費を支払った場合に適用されるもので、最高200万円まで控除されます。

140,000円+20,000円+100,000円+5,200円=265,200円

本問では保険金等で補填された金額はないため、上記の金額から10万円を控除した額が医療費控除の金額となります。

265,200円-100,000円=165,200円

したがって[2]が正解です。

- 本人 入院および手術

- 支払った金額が対象になります。また、通常、健康診断の費用は対象外ですが、健康診断で重大な疾病が発見され引き続き治療を受ける場合は、健康診断の費用も医療費控除の対象になるため、(注1)の別途支払った健康診断の料金20,000円も対象となります。

- 妻 美容のためのホワイトニング

- 容姿を美化するための費用やビタミン剤の購入費等に関しては、対象になりません。

- 長女 骨折による通院

- 支払った金額が対象になります。また、通常、タクシー代は対象外ですが、急を要する場合ややむを得ない場合はその全額が医療費控除の対象となるため、(注2)のやむを得ず病院までタクシーで移動したときのタクシー代5,200円も対象となります。

140,000円+20,000円+100,000円+5,200円=265,200円

本問では保険金等で補填された金額はないため、上記の金額から10万円を控除した額が医療費控除の金額となります。

265,200円-100,000円=165,200円

したがって[2]が正解です。

広告

広告