FP2級 2018年5月 実技(FP協会:資産設計)問18

問18

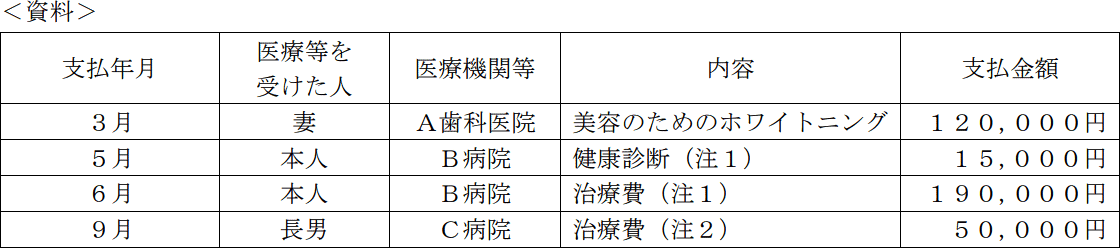

会社員の榊原さんが当年中に支払った医療費等が下記<資料>のとおりである場合、榊原さんの当年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、榊原さんの当年中の所得は、給与所得650万円のみであるものとし、榊原さんは妻および小学生の長男と生計を一にしている。また、セルフメディケーション税制(医療費控除の特例)については考慮せず、保険金および自治体の助成金等により補てんされる金額はないものとする。

- 榊原さんは当年5月に受けた健康診断により重大な疾病が発見されたため、引き続き入院して治療を行った。

- 榊原さんの長男はサッカーの試合中に足を骨折し、歩行が困難であったためタクシーでC病院まで移動し、タクシー代金として3,200円を支払った。その後の通院は自家用自動車を利用し、駐車場代金として4,000円を支払っている。タクシー代金および駐車場代金はC病院への支払金額(50,000円)には含まれていない。

- 282,200円

- 279,000円

- 158,200円

- 155,000円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

医療費控除は、1年間に本人や配偶者や生計を同一にする親族のために支払った医療費が一定額を超えた場合に適用を受けることができます。控除額の算式は以下のとおりです。 各支払いが医療費控除の対象となる医療費かどうかを個別に判断していきます。

各支払いが医療費控除の対象となる医療費かどうかを個別に判断していきます。

15,000円+190,000円+50,000円+3,200円=258,200円

受け取った保険金及び除税金はないので、上記の金額から10万円を控除した金額が医療費控除の金額となります。

258,200円-100,000円=158,200円

したがって正解は[3]です。

- 当年3月 美容のためのホワイトニング

- 容姿を美化するための費用や、健康増進目的のビタミン剤の購入費等に関しては、対象になりません。

- 当年5月 健康診断

- 通常、健康診断の費用は対象外となりますが、健康診断により重大な疾病が発見され引き続いて治療を受ける場合は、健康診断の費用も対象となります。本問の場合、(注1)に「健康診断により重大な疾病が発見されたため、引き続き入院して治療を行った」とあるため、医療費控除の対象となります。

- 当年6月 治療費

- 治療費として対象となります。

- 当年9月 治療費

- 生計を一にする親族のために支払った医療費なので対象となります。

また、通院費についてはバス・電車などの公共交通機関のものだけが対象となります。自家用車で通院する場合のガソリン代や駐車場代金は、原則として対象とはなりません。

タクシー代については、一般的にはその全ての金額が医療費控除の対象となるわけではありませんが、病状からみて急を要する場合や、電車・バス等の利用ができない場合には、その全額が医療費控除の対象となります。(注2)には「歩行が困難であったためタクシーでC病院まで移動し」とあるので、公共交通機関の利用が困難であったことがわかります。よって、タクシー代金3,200円も医療費控除の対象となります。

15,000円+190,000円+50,000円+3,200円=258,200円

受け取った保険金及び除税金はないので、上記の金額から10万円を控除した金額が医療費控除の金額となります。

258,200円-100,000円=158,200円

したがって正解は[3]です。

広告

広告