FP2級 2018年5月 実技(FP協会:資産設計)問20

問20

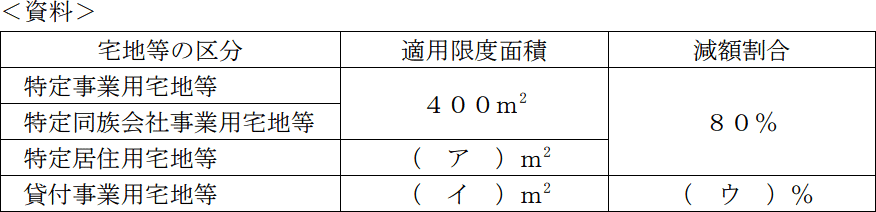

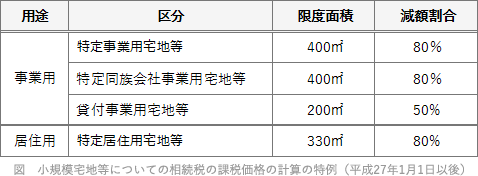

相続税における「小規模宅地等の評価減の特例」に関する下記<資料>の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、正しいものはどれか。

- (ア)300 (イ)240 (ウ)50

- (ア)300 (イ)200 (ウ)80

- (ア)330 (イ)240 (ウ)80

- (ア)330 (イ)200 (ウ)50

広告

広告

正解 4

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

「小規模宅地等の評価減の特例」の適用限度面積と減額割合は以下のとおりです。 〔(ア)について〕

〔(ア)について〕

特定居住用宅地等の適用限度面積は330㎡です。

〔(イ)について〕

貸付事業用宅地等の適用限度面積は200㎡です。

〔(ウ)について〕

貸付事業用宅地等の減額割合は50%です。

したがって適切な組合せは[4]となります。

特定居住用宅地等の適用限度面積は330㎡です。

〔(イ)について〕

貸付事業用宅地等の適用限度面積は200㎡です。

〔(ウ)について〕

貸付事業用宅地等の減額割合は50%です。

したがって適切な組合せは[4]となります。

広告

広告