FP2級 2018年5月 実技(FP協会:資産設計)問38(改題)

問38

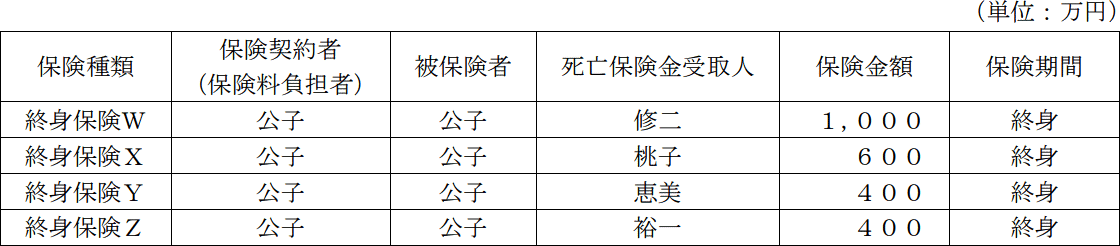

公子さんが加入している生命保険の明細は下表のとおりである。仮に現時点で公子さんが死亡した場合に支払われる死亡保険金のうち、相続税の課税価格に算入される金額(死亡保険金のうちの非課税金額を控除した後の金額)として、正しいものはどれか。なお、相続放棄はないものとする。

- 0円

- 900万円

- 1,400万円

- 1,500万円

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

相続税の課税価格は、みなし相続財産である死亡保険金から非課税分を差し引いた額となります。

<死亡保険金>

全ての保険が「契約者=被保険者」ですので、終身保険W・X・Y・Z全部が相続税の対象となります。死亡保険金の合計は「1,000+600+400+400=2,400万円」となります。

<非課税限度額>

相続人が取得した死亡保険金には「500万円×法定相続人の数」までが非課税になる制度があります。本問の場合、配偶者がすでに死亡しているため第1順位である子の3人が法定相続人となります。よって、非課税限度額は「500万円×3人=1,500万円」となります。

死亡保険金のうち被相続人である子(修二)が受け取る終身保険Wだけが非課税額の適用を受けることができます。終身保険Wの死亡保険金は1,000万円ですので、「1,000万円≦1,500万円」となり、課税価額に算入される金額は0円となります。

他の終身保険X・Y・Zはすべて法定相続人ではない者が受け取るため非課税の適用はありません。このため、終身保険X・Y・Zの死亡保険金の合計である「600万円+400万円+400万円=1,400万円」が相続税の課税価格に算入されることになります。

したがって[3]が適切です。

<死亡保険金>

全ての保険が「契約者=被保険者」ですので、終身保険W・X・Y・Z全部が相続税の対象となります。死亡保険金の合計は「1,000+600+400+400=2,400万円」となります。

<非課税限度額>

相続人が取得した死亡保険金には「500万円×法定相続人の数」までが非課税になる制度があります。本問の場合、配偶者がすでに死亡しているため第1順位である子の3人が法定相続人となります。よって、非課税限度額は「500万円×3人=1,500万円」となります。

死亡保険金のうち被相続人である子(修二)が受け取る終身保険Wだけが非課税額の適用を受けることができます。終身保険Wの死亡保険金は1,000万円ですので、「1,000万円≦1,500万円」となり、課税価額に算入される金額は0円となります。

他の終身保険X・Y・Zはすべて法定相続人ではない者が受け取るため非課税の適用はありません。このため、終身保険X・Y・Zの死亡保険金の合計である「600万円+400万円+400万円=1,400万円」が相続税の課税価格に算入されることになります。

したがって[3]が適切です。

広告

広告