FP2級 2018年5月 実技(金財:個人)問7(改題)

問7

Aさんの2026年分の所得税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- Aさんの2026年分の所得税の計算において、賃貸アパートの経営による不動産所得に係る損失の金額90万円は、その全額が損益通算の対象となる。

- Aさんの2026年分の所得税の計算において、総所得金額から所得控除額を控除しきれなかった場合、控除しきれなかった所得控除額は、退職所得の金額から控除することができる。

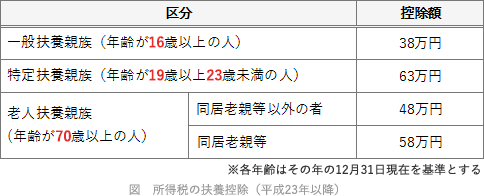

- 母Dさんの合計所得金額は62万円以下であるため、Aさんは、母Dさんを控除対象扶養親族とする58万円の扶養控除の適用を受けることができる。

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。不動産所得に損失があった場合は、他の所得と損益通算することができますが、「土地等を取得するために要した借入金の利子」の部分は損益通算の対象外です。

損失の90万円には土地を取得するために要した負債の利子が含まれていますが、この20万円は他の所得と損益通算することはできません。よって、損益通算の対象となる損失は70万円のみです。 - ○適切。退職した年の給与所得金額等が少ない場合には、生命保険料控除、配偶者控除、社会保険料控除等の所得控除額を総所得金額から控除しきれないことがあります。この場合、控除しきれなかった所得控除額を退職所得の金額から控除できるので、確定申告を行うことで所得税額等が還付されることがあります。

- ○適切。扶養控除は、生計を一にする16歳以上の親族で合計所得金額が62万円(給与収入ベースで136万円)以下の人を有する場合に適用を受けられます。母Dさん(84歳)の公的年金120万円は、65歳以上の公的年金控除額110万円(最低額)を控除すると10万円になるため所得要件を満たします。母Dさんは70歳以上の同居している老人扶養親族(同居老親等)に該当するため、控除額は58万円です。

広告

広告