FP2級 2018年5月 実技(金財:個人)問8

問8

AさんがX社から受け取った退職金に係る退職所得の金額を計算した次の〈計算の手順〉の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈計算の手順〉

〈計算の手順〉

- 退職所得控除額

(①)万円+□□□万円×{(②)年-20年}=□□□万円 - 退職所得の金額

(2,500万円-□□□万円)×□□□=(③)万円

| ①万円 |

| ②年 |

| ③万円 |

広告

広告

正解

| ① 800(万円) |

| ② 36(年) |

| ③ 290(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

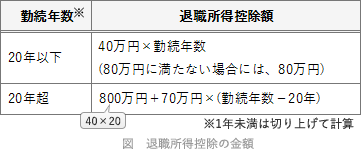

退職所得の金額は、(退職に係る収入金額-退職所得控除額)×1/2の算式で計算します。退職所得控除額は、勤続年数によって異なり下表のようになっています。 〔①について〕

〔①について〕

Aさんの勤続年数は35年7カ月ですので20年超の控除額の計算式になります。式の前半部分には「40万円×20年」に当たる800万円が入ります。

800万円+70万円×(勤続年数-20年)

よって、正解は800(万円)になります。

〔②について〕

具体的な退職所得控除額の計算になります。Aさんの勤続年数は35年7カ月ですので、端数切上げにより36年で計算します。

よって、正解は36(年)になります。

〔③について〕

退職所得控除額を求めて、退職所得の金額を計算します。

【退職所得控除額】

800万円+70万円×(36年-20年)=1,920万円

【退職所得の金額】

退職金の額は2,500万円のため、

(2,500万円-1,920万円)×1/2=290万円

よって、正解は290(万円)になります。

Aさんの勤続年数は35年7カ月ですので20年超の控除額の計算式になります。式の前半部分には「40万円×20年」に当たる800万円が入ります。

800万円+70万円×(勤続年数-20年)

よって、正解は800(万円)になります。

〔②について〕

具体的な退職所得控除額の計算になります。Aさんの勤続年数は35年7カ月ですので、端数切上げにより36年で計算します。

よって、正解は36(年)になります。

〔③について〕

退職所得控除額を求めて、退職所得の金額を計算します。

【退職所得控除額】

800万円+70万円×(36年-20年)=1,920万円

【退職所得の金額】

退職金の額は2,500万円のため、

(2,500万円-1,920万円)×1/2=290万円

よって、正解は290(万円)になります。

広告

広告