FP2級 2018年9月 実技(FP協会:資産設計)問14

問14

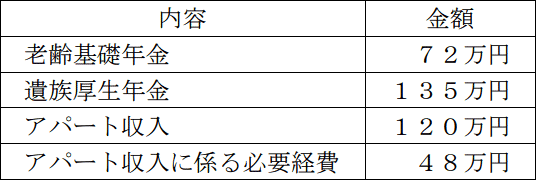

駒田シゲ子さん(69歳)の当年分の収入等が以下のとおりである場合、駒田さんの当年分の所得税における総所得金額を計算しなさい。なお、青色申告特別控除10万円の適用を受けるものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

- 駒田さんは、アパート経営を始めた8年前から青色申告者となっており、帳簿書類の備付け等の要件は満たしている。なお、このアパート経営は、事業的規模には該当しない。

| 万円 |

広告

広告

正解

| 62(万円) |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

〔老齢基礎年金〕

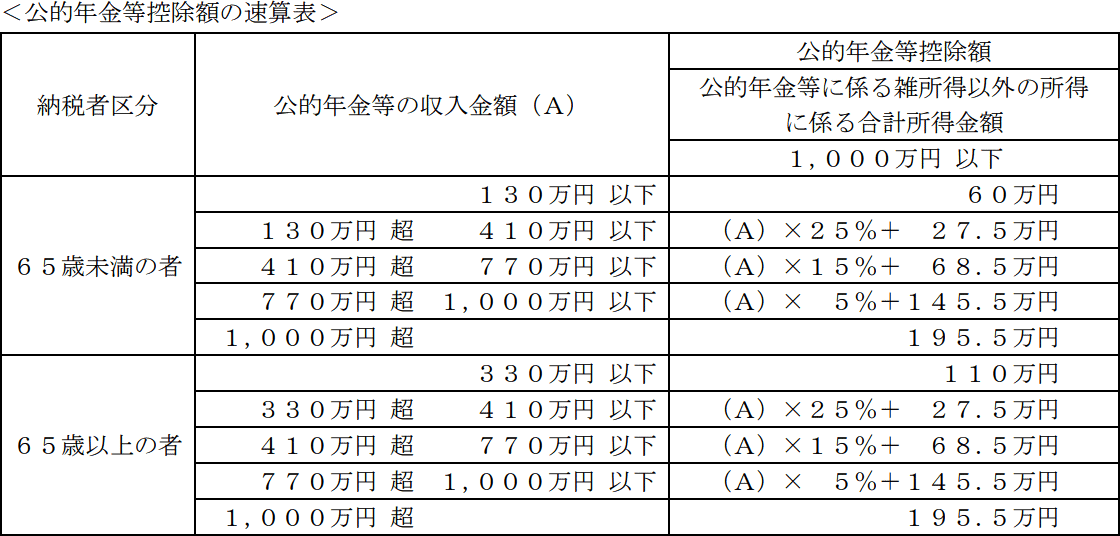

老齢基礎年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。駒田さんは69歳で収入金額は72万円なので、控除額は速算表より110万円とわかります。

雑所得=72万円-110万円 → 0円

〔遺族厚生年金〕

遺族年金・障害年金は、その性質や社会政策上の観点から非課税所得とされるため、総所得金額には算入しません。

〔アパート収入〕

不動産所得に該当し、その所得金額は「総収入金額-必要経費」で算出します。アパート収入120万円、必要経費48万円であるため、

不動産所得=120万円-48万円=72万円

青色申告者が、事業的規模に該当しない不動産所得を得ている場合、青色申告特別控除10万円の適用を受けられます。そのため、不動産所得の金額は、上記の額から10万円を控除した「72万円-10万円=62万円」となります。

以上の所得金額を合計して総所得金額を求めます。

0円+0円+62万円=62万円

したがって正解は62万円です。

老齢基礎年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。駒田さんは69歳で収入金額は72万円なので、控除額は速算表より110万円とわかります。

雑所得=72万円-110万円 → 0円

〔遺族厚生年金〕

遺族年金・障害年金は、その性質や社会政策上の観点から非課税所得とされるため、総所得金額には算入しません。

〔アパート収入〕

不動産所得に該当し、その所得金額は「総収入金額-必要経費」で算出します。アパート収入120万円、必要経費48万円であるため、

不動産所得=120万円-48万円=72万円

青色申告者が、事業的規模に該当しない不動産所得を得ている場合、青色申告特別控除10万円の適用を受けられます。そのため、不動産所得の金額は、上記の額から10万円を控除した「72万円-10万円=62万円」となります。

以上の所得金額を合計して総所得金額を求めます。

0円+0円+62万円=62万円

したがって正解は62万円です。

広告

広告