FP2級 2018年9月 実技(金財:個人)問12

問12

甲土地の有効活用に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のイ~ヌのなかから選び、その記号を解答用紙に記入しなさい。

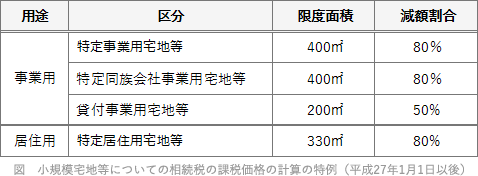

- 「Aさんが甲土地に賃貸マンションを建設した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。仮に、甲土地の自用地価額を1億円、借地権割合60%、借家権割合30%、賃貸割合100%とした場合の相続税評価額は(①)万円となります。また、当該敷地が貸付事業用宅地等に該当すれば、貸家建付地としての評価額に対して、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます。貸付事業用宅地等は、(②)㎡までの部分について50%の減額が受けられます」

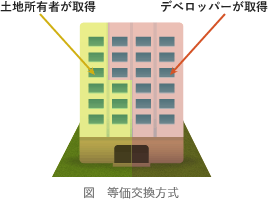

- 「賃貸マンションを建設する方法として(③)方式という手法があります。この方式は、Aさんが所有する甲土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した区分所有建物とその敷地の共有持分をAさんと事業者がそれぞれの出資割合に応じて取得する手法です。Aさんとしては自己資金を使わず、収益物件を取得できるという点にメリットがあります」

- イ.200

- ロ.330

- ハ.400

- ニ.1,800

- ホ.4,000

- ヘ.6,000

- ト.8,200

- チ.建設協力金

- リ.事業受託

- ヌ.等価交換

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ト | イ | ヌ |

分野

科目:E.不動産細目:7.不動産の有効活用

解説

〔①について〕

貸家建付地の相続税評価額の計算式は、以下のとおりです。 条件を当てはめると、

条件を当てはめると、

1億円×(1-60%×30%×100%)

=1億円×(1-18%)=1億円×82%

=8,200万円

よって、正解は[ト]の8,200(万円)になります。

〔②について〕

貸付事業用宅地に該当すれば、小規模宅地等についての相続税の特例に基づき200㎡を限度に50%まで減額することができます。 よって、正解は[イ]の200(㎡)になります。

よって、正解は[イ]の200(㎡)になります。

〔③について〕

土地の所有者であるAさんが、自己資金を使わずに収益物件を取得できるということがポイントになります。

Aさんが所有する土地に事業者が建築資金を負担して建物を建設して、土地と建物をそれぞれの出資割合に応じて取得する方法は等価交換方式になります。土地所有者は新規に事業資金を調達する必要はなく、採算性は良いとされています。

よって、正解は[ヌ]の等価交換になります。 なお、建設協力金方式は、建物は土地所有者がそのまま所有し、テナント等が差し入れた建設協力金を建設資金に充当して建物を建設する事業方式、事業受託方式は、土地の所有権を移転させずに、企画立案から管理・運営にかかわる事業をデベロッパーが総合的に請け負う方式です。

なお、建設協力金方式は、建物は土地所有者がそのまま所有し、テナント等が差し入れた建設協力金を建設資金に充当して建物を建設する事業方式、事業受託方式は、土地の所有権を移転させずに、企画立案から管理・運営にかかわる事業をデベロッパーが総合的に請け負う方式です。

貸家建付地の相続税評価額の計算式は、以下のとおりです。

1億円×(1-60%×30%×100%)

=1億円×(1-18%)=1億円×82%

=8,200万円

よって、正解は[ト]の8,200(万円)になります。

〔②について〕

貸付事業用宅地に該当すれば、小規模宅地等についての相続税の特例に基づき200㎡を限度に50%まで減額することができます。

〔③について〕

土地の所有者であるAさんが、自己資金を使わずに収益物件を取得できるということがポイントになります。

Aさんが所有する土地に事業者が建築資金を負担して建物を建設して、土地と建物をそれぞれの出資割合に応じて取得する方法は等価交換方式になります。土地所有者は新規に事業資金を調達する必要はなく、採算性は良いとされています。

よって、正解は[ヌ]の等価交換になります。

広告

広告