FP2級 2018年9月 実技(金財:生保)問14

問14

賃貸マンションの建築に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「青空駐車場として利用している宅地上に、賃貸マンションを建築した場合、その敷地は貸家建付地として評価されます。貸家建付地の相続税評価額は、『自用地評価額×借地権割合×借家権割合×賃貸割合』の算式により評価されます」

- 「ローンを活用して賃貸マンションを建築した場合、相続税額の計算上、当該借入金は債務控除の対象となります。しかし、空室が多くなれば、ローン返済が滞る可能性もありますので、有効活用には慎重な対応が求められます」

- 「2018年度税制改正により、相続開始前5年以内に新たに貸付事業の用に供された宅地は、小規模宅地等についての相続税の課税価格の計算の特例の対象から除外されていることに留意してください」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- ×不適切。自己の所有する宅地上に、賃貸マンションを建築した場合は、貸家建付地として評価されます。貸家建付地の相続税評価額は、以下の式で算出されます。

- 〇適切。ローンを活用して賃貸マンションを建築した場合、被相続人の借入金や所得税・固定資産税などの未払税金などは、債務控除として相続財産から控除できるので相続税が軽減されますが、賃貸経営にはリスクもあるので慎重に検討しなければなりません。

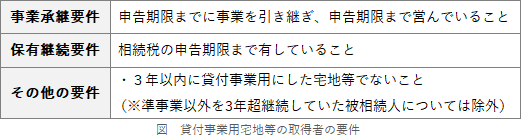

- ×不適切。税制改正により2018年4月1日からは、相続開始前3年以内に新たに貸付事業の用に供された宅地は、小規模宅地等の評価減の特例の対象外となっています。5年以内ではなく3年以内です。

広告

広告