FP2級 2019年1月学科試験 問10

問10

下記<資料>に基づき算出される物品販売業A社の財務比率に関する次の記述のうち、最も不適切なものはどれか。なお、問題の性質上、明らかにできない部分は「□□□」で示している。

<資料>

<資料>

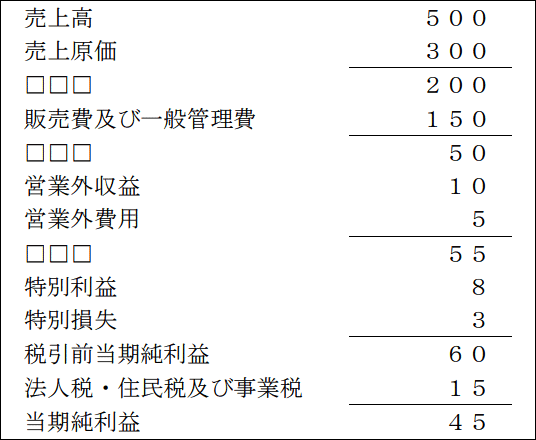

[A社の損益計算書](単位:百万円)

[A社のデータ]

[A社のデータ]

- 自己資本 100百万円

- 総資産 1,000百万円

- A社の売上高営業利益率は10%である。

- A社の売上高経常利益率は11%である。

- A社の総資産当期純利益率は4.5%である。

- A社の自己資本比率は20%である。

広告

広告

正解 4

問題難易度

肢18.5%

肢29.5%

肢314.9%

肢467.1%

肢29.5%

肢314.9%

肢467.1%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

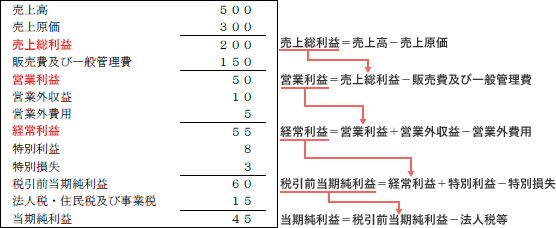

計算に入る前に、損益計算書の構成について確認しておきましょう。損益計算書では、上から下に向かって段階的に計算を進めていきます。

- 適切。売上高営業利益率は、売上高に対する営業利益の割合を示す指標です。

●売上高営業利益率(%)=営業利益÷売上高×100

A社の営業利益は50百万円、売上高は500百万円ですから、「50百万円÷500百万円×100=10%」となります。 - 適切。売上高経常利益率は、売上高に対する経常利益の割合を示す指標です。

●売上高経常利益率(%)=経常利益÷売上高×100

A社の経常利益は55百万円、売上高は500百万円ですから、「55百万円÷500百万円×100=11%」となります。 - 適切。総資産当期純利益率は、総資産(負債+純資産)に対する当期純利益率の割合を示す指標です。

●総資産当期純利益率(%)=当期純利益率÷総資産×100

A社の当期純利益は45百万円、総資産は1,000百万円ですから、「45百万円÷1,000百万円×100=4.5%」となります。 - [不適切]。自己資本比率は、総資産(負債+純資産)に対する自己資本(純資産)の割合を示す指標です。

●自己資本比率(%)=自己資本÷総資産×100

A社の自己資本は100百万円、総資産は1,000百万円ですから、「100百万円÷1,000百万円×100=10%」となります。

広告

広告