FP2級 2019年1月学科試験 問60

問60

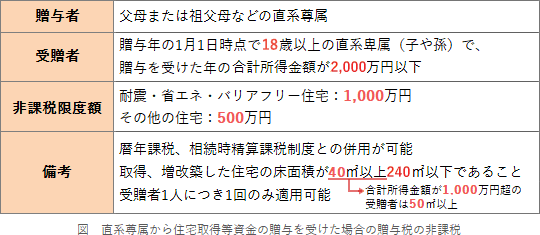

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例(以下「本特例」という)に関する次の記述のうち、最も適切なものはどれか。

- 本特例は、受贈者の父母からの贈与だけでなく、受贈者の配偶者の父母からの贈与も対象となる。

- 贈与を受けた年分の所得税に係る合計所得金額が2,000万円を超える受贈者は、本特例の適用を受けることができない。

- 父からの贈与について相続時精算課税を選択している者は、父からの住宅取得資金の贈与について本特例と併用して適用を受けることができない。

- 父からの住宅取得資金の贈与について本特例の適用を受けた者は、父からの子育て資金の贈与について「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」と併用して適用を受けることができない。

広告

広告

正解 2

問題難易度

肢120.6%

肢247.3%

肢318.6%

肢413.5%

肢247.3%

肢318.6%

肢413.5%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- 不適切。本特例は「直系尊属」からの贈与に限られています。直系尊属とは、自己の父母や祖父母など前の世代である血族をいいます。配偶者の父母(義父母)は、直径姻族ですので本特例の対象ではありません。

- [適切]。本特例の適用を受ける受贈者の要件として、贈与を受けた年の1月1日において18歳以上であることや、贈与を受けた年の合計所得金額が2,000万円以下であることがあります。

- 不適切。本特例は、暦年課税の基礎控除110万円や相続時精算課税制度の特別控除2,500万円と併用することができます。父からの贈与に相続時精算課税制度を選択している者は、父からの住宅取得資金の贈与について「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けることができない。(2016.9-53-3)

- 不適切。本特例は、「結婚・子育て資金の一括贈与の非課税」や「教育資金の一括贈与の非課税」と併用することが可能です。父からの住宅取得資金の贈与について「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けた者は、父からの子育て資金の贈与について「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」の適用を併用して受けることができない。(2016.9-53-4)

広告

広告