FP2級 2019年1月 実技(FP協会:資産設計)問8

問8

東さんは、FPで税理士でもある浅田さんに固定資産税について質問をした。下記の空欄(ア)~(ウ)にあてはまる語句を語群の中から選び、その番号のみを解答欄に記入しなさい。

- 東さん

- 「固定資産税とは、どのような税金ですか。」

- 浅田さん

- 「固定資産税は、毎年(ア)現在の土地や家屋、償却資産の所有者に対して課される税金です。」

- 東さん

- 「空き家となった住宅を取り壊すことを考えていますが、翌年から家屋に課されていた固定資産税がなくなり、その分今年より税額が軽減されますか。」

- 浅田さん

- 「そうとも言い切れません。土地の固定資産税についても考慮する必要があります。一定の要件を満たす住宅が建っている住宅用地(小規模住宅用地)については、住宅一戸当たり(イ)までの部分について、固定資産税の課税標準額が固定資産税評価額の(ウ)になる特例があるからです。」

- 1.1月1日

- 2.4月1日

- 3.7月1日

- 4.200㎡

- 5.280㎡

- 6.330㎡

- 7.2分の1

- 8.3分の1

- 9.6分の1

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 1 | 4 | 9 |

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

〔(ア)について〕

固定資産税の納税義務者は、1月1日現在、土地・家屋などの登記簿や固定資産課税台帳に所有者として登録されている者になります。

よって、正解は[1]の1月1日になります。

〔(イ)について〕

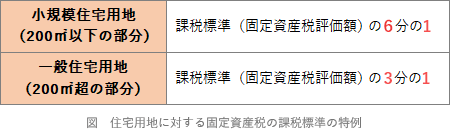

固定資産税には住宅用地の課税標準の特例があり、小規模住宅用地については住宅一戸当たり200㎡以下の部分について特例が適用されます。

よって、正解は[4]の200㎡になります。 〔(ウ)について〕

〔(ウ)について〕

住宅用地の課税標準の特例が適用される場合、住宅一戸当たり200㎡までの部分については課税標準が6分の1の額に、200㎡を超える部分については課税標準が3分の1の額になります。

よって、正解は[9]の6分の1になります。

固定資産税の納税義務者は、1月1日現在、土地・家屋などの登記簿や固定資産課税台帳に所有者として登録されている者になります。

よって、正解は[1]の1月1日になります。

〔(イ)について〕

固定資産税には住宅用地の課税標準の特例があり、小規模住宅用地については住宅一戸当たり200㎡以下の部分について特例が適用されます。

よって、正解は[4]の200㎡になります。

住宅用地の課税標準の特例が適用される場合、住宅一戸当たり200㎡までの部分については課税標準が6分の1の額に、200㎡を超える部分については課税標準が3分の1の額になります。

よって、正解は[9]の6分の1になります。

広告

広告