FP2級 2019年1月 実技(FP協会:資産設計)問9

問9

居住用財産を譲渡した場合の3,000万円の特別控除の特例(被相続人の居住用財産に係るものを除く。以下「3,000万円特別控除」という)に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。

- 3,000万円特別控除は、譲渡した居住用財産の所有期間に関係なく適用を受けることができる。

- 居住用財産を譲渡した年の前年または前々年に3,000万円特別控除の適用を受けていた場合、この特例の適用を受けることはできない。

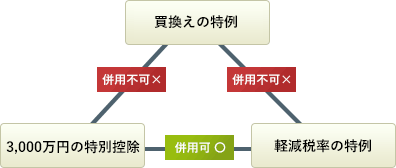

- 3,000万円特別控除は、居住用財産を譲渡した場合の長期譲渡所得の課税の特例と併せて受けることができる。

- 3,000万円特別控除は、特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例と併せて受けることができる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | 〇 | 〇 | × |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 〇適切。3,000万円特別控除の適用を受けるために、譲渡した居住用財産の所有期間についての要件はありません。

- 〇適切。3,000万円特別控除は3年に1度しか適用を受けることができないため、前年もしくは前々年に適用を受けていた場合、特例の適用を受けることはできません。

- 〇適切。3,000万円特別控除と軽減税率の特例は、それぞれの適用要件を満たしていれば併せて適用を受けることができます。

- ×不適切。3,000万円特別控除は、特定の居住用財産の買換えの特例と併せて受けることはできません。

広告

広告