FP2級 2019年1月 実技(FP協会:資産設計)問36(改題)

問36

2026年分の所得税の計算において、勇人さんが適用を受けることができる配偶者控除または配偶者特別控除(ア)と扶養控除(イ)の金額の組み合わせとして、正しいものはどれか。なお、2026年中において大場家は全員勇人さんと同居し、生計を一にしている。また、障害者・特別障害者に該当する者はいない。

<2026年における大場家の合計所得金額>

<2026年における大場家の合計所得金額>

勇人さん 700万円

里美さん 112万円

涼太さん 15万円

真実さん 20万円

幸子さん 80万円

里美さん 112万円

涼太さん 15万円

真実さん 20万円

幸子さん 80万円

- (ア)21万円 (イ)76万円

- (ア)21万円 (イ)101万円

- (ア)38万円 (イ)76万円

- (ア)38万円 (イ)101万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔(ア)について〕

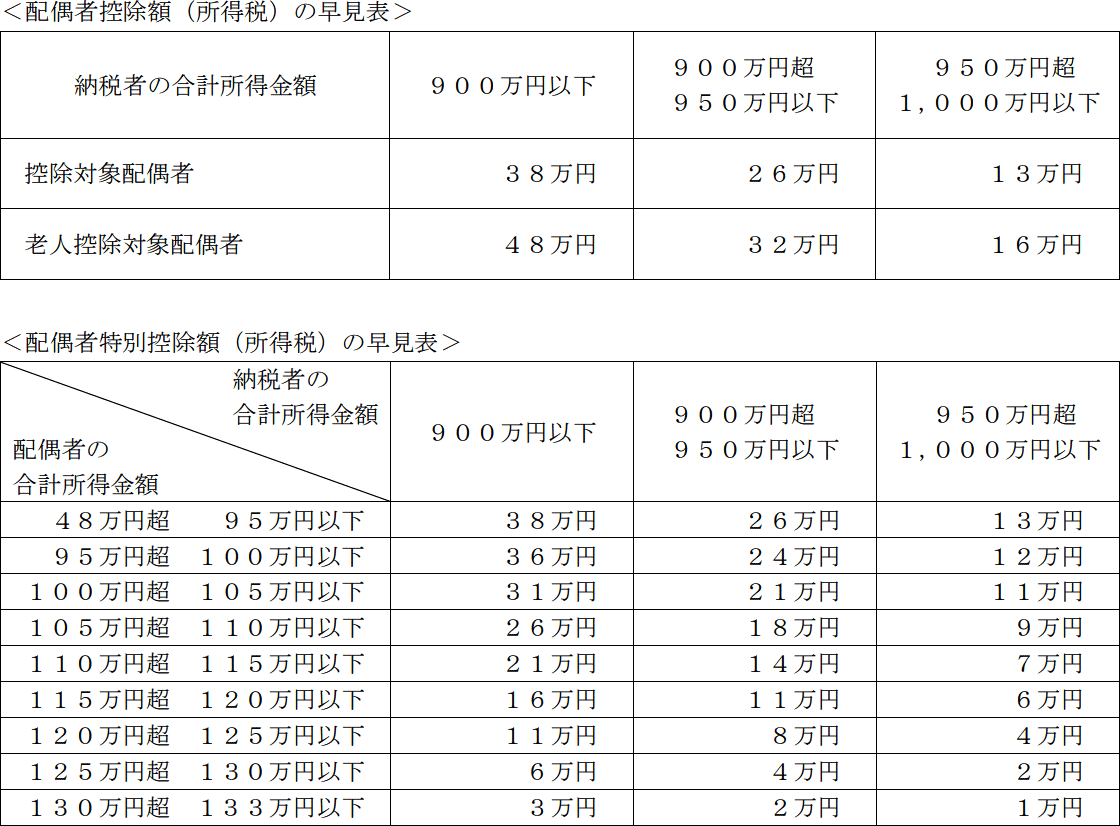

配偶者控除または配偶者特別控除のどちらの適用を受けることができるかは、配偶者の合計所得金額の合計所得金額によって変わります。

配偶者特別控除額の早見表で、勇人さんの合計所得金額は700万円が属する"900万円以下"と、配偶者の所得"110万円超115万円以下"が重なる部分を見ると、配偶者特別控除額は21万円とわかります。

〔(イ)について〕

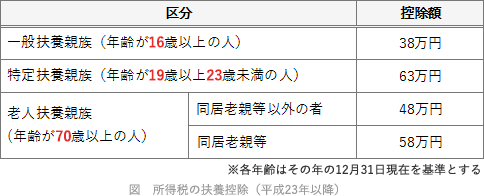

納税者に控除対象扶養親族となる人がいる場合、扶養控除として所得控除を受けることができます。 <設例>と各人の所得額から扶養控除の対象家族は次のようになります。

<設例>と各人の所得額から扶養控除の対象家族は次のようになります。

したがって適切な組合せは[2]です。

配偶者控除または配偶者特別控除のどちらの適用を受けることができるかは、配偶者の合計所得金額の合計所得金額によって変わります。

- 配偶者控除

- 配偶者の合計所得金額が62万円以下

- 配偶者特別控除

- 配偶者の合計所得金額が62万円超133万円以下

配偶者特別控除額の早見表で、勇人さんの合計所得金額は700万円が属する"900万円以下"と、配偶者の所得"110万円超115万円以下"が重なる部分を見ると、配偶者特別控除額は21万円とわかります。

〔(イ)について〕

納税者に控除対象扶養親族となる人がいる場合、扶養控除として所得控除を受けることができます。

- 涼太さん … 合計所得金額が15万円、24歳のため一般扶養親族となります

- 真実さん … 合計所得金額が20万円、19歳のため特定扶養親族となります

- 幸子さん … 合計所得金額が80万円のため、控除対象扶養親族ではありません

したがって適切な組合せは[2]です。

広告

広告