FP2級 2019年1月 実技(金財:生保)問10

問10

所得税における所得控除に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のイ~リのなかから選び、その記号を解答用紙に記入しなさい。

- 「所得控除のうち、雑損控除、医療費控除および(①)控除については、年末調整では適用を受けることができないため、これらの控除の適用を受けるためには所得税の確定申告が必要となります」

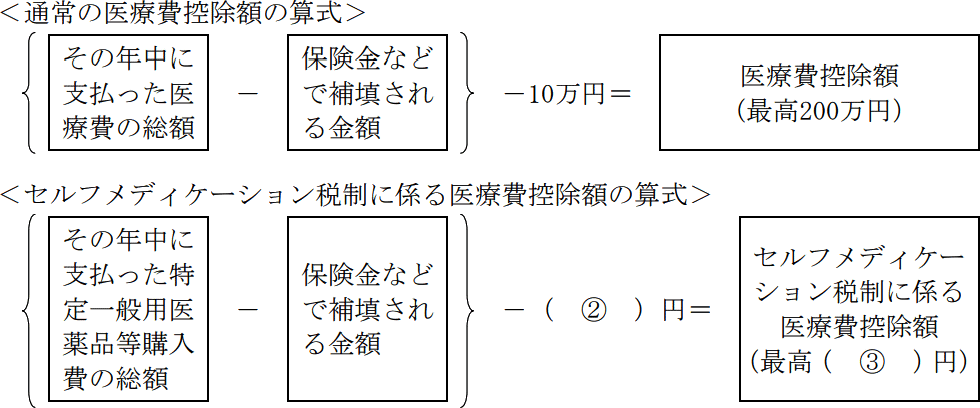

- 「通常の医療費控除は、その年分の総所得金額等の合計額が200万円以上である居住者の場合、その年中に支払った医療費の総額から保険金などで補填される金額を控除した金額が10万円を超えるときは、その超える部分の金額(最高200万円)をその居住者のその年分の総所得金額等から控除します。また、通常の医療費控除との選択適用となるセルフメディケーション税制(医療費控除の特例)では、定期健康診断や予防接種などの一定の取組みを行っている者が自己または自己と生計を一にする配偶者等のために特定一般用医薬品等購入費を支払った場合、その額が(②)円を超えるときは、その超える部分の金額(最高(③)円)を総所得金額等から控除することができます」

- イ.12,000

- ロ.24,000

- ハ.38,000

- ニ.68,000

- ホ.88,000

- ヘ.120,000

- ト.住宅借入金等特別

- チ.配当

- リ.寄附金

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| リ | イ | ホ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

数字ではない単語は、住宅借入金特別控除・配当控除・寄附金控除なので三択になります。

よって、正解は[リ]の寄附金(控除)になります。

〔②、③について〕

セルフメディケーション税制は、本人や生計を一にする親族のために1年間に支払った特定一般用医薬品購入費が12,000円を超える場合に、その超える金額(最高88,000円)を医療費控除とすることができる特例です。従来の医療費控除とは選択適用になります。控除額の計算式は以下のとおりです。 よって、②は[イ]の12,000(円)、③は[ホ]の88,000(円)が正解になります。

よって、②は[イ]の12,000(円)、③は[ホ]の88,000(円)が正解になります。

数字ではない単語は、住宅借入金特別控除・配当控除・寄附金控除なので三択になります。

- 住宅借入金等特別控除

- いわゆる住宅ローン控除のことで、税額控除に該当します。初年度は確定申告が必要ですが、次年度以降は年末調整でも受けることができます。

- 配当控除

- 配当控除は、配当所得があった場合に、一定の方法で計算した金額を所得税額から控除できる制度で、税額控除に該当します。配当控除を受けるには総合課税を選択して確定申告を行わなければなりません。

- 寄附金控除

- 地方自治体や特定団体、ふるさと納税などを行った際に、その金額の全部または一部を所得から控除できる制度です。寄附金控除を受けるためには、寄附金控除に関する事項を記載した確定申告書を提出して申請します。

よって、正解は[リ]の寄附金(控除)になります。

〔②、③について〕

セルフメディケーション税制は、本人や生計を一にする親族のために1年間に支払った特定一般用医薬品購入費が12,000円を超える場合に、その超える金額(最高88,000円)を医療費控除とすることができる特例です。従来の医療費控除とは選択適用になります。控除額の計算式は以下のとおりです。

広告

広告