FP2級 2019年1月 実技(金財:生保)問11

問11

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「養老保険の満期保険金に係る保険差損の金額は、所得税の確定申告をすることにより、不動産所得の金額と損益通算することができます」

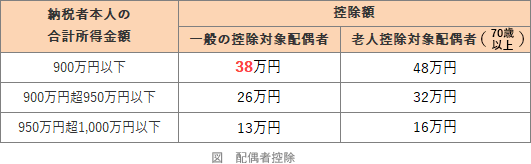

- 「Aさんの2026年分の合計所得金額は900万円以下となりますので、Aさんは38万円の配偶者控除の適用を受けることができます」

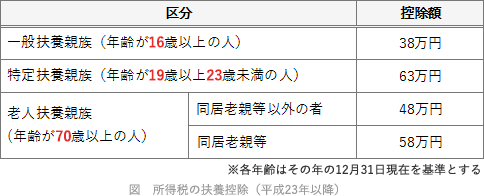

- 「長女Cさんは特定扶養親族に該当しますので、Aさんが適用を受けることができる長女Cさんに係る扶養控除の額は63万円です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。設例の養老保険は、契約者・受取人がともにAさんであり、契約から5年超を経過してからの受け取った満期保険金なので、一時所得として所得税の課税対象となります。一時所得の損失は、他の所得と損益通算することはできません。

- ○適切。38万円の配偶者控除を受けるためには、控除を受ける納税者本人の合計所得金額が900万円以下で、配偶者の合計所得金額が62万円(給与収入ベースで136万円)以下である等の要件を満たすことが必要です。妻Bさん(43歳)は収入を得ておらず、Aさんの合計所得金額は900万円以下なので、控除額は38万円となります。

- ×不適切。特定扶養親族となるのは、年末時点で19歳以上23歳未満の扶養親族です。長女Cさん(17歳)は高校生なので一般の扶養親族に該当し、控除額は38万円です。

広告

広告