FP2級 2019年1月 実技(金財:生保)問12

問12

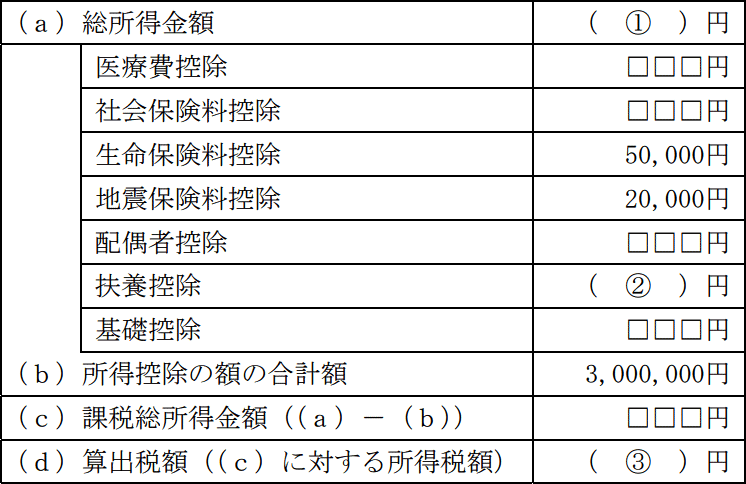

Aさんの2026年分の所得税の算出税額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

広告

広告

正解

| ① 7,300,000(円) |

| ② 380,000(円) |

| ③ 432,500(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

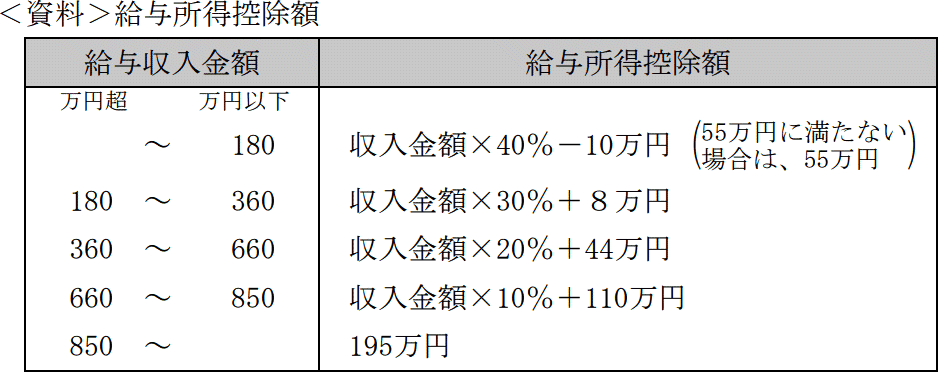

Aさんの収入の内訳は、給与収入900万円と不動産所得30万円ですが、総所得金額は控除額を差し引いた後の金額となるため、給与収入900万円から給与所得控除額を差し引きます。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

給与収入が900万円なので、<資料>より給与所得控除額は上限の「195万円」です。所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

最後に、給与所得と不動産所得を合計してAさんの総所得金額を求めます。

700万円+30万円=730万円

よって、正解は7,300,000(円)になります。

〔②について〕

扶養控除に該当するのは長女Cさん(17歳)の一般扶養親族の控除額38万円のみです。二女Dさんは16歳未満ですので対象外です。

よって、正解は380,000(円)になります。

〔③について〕

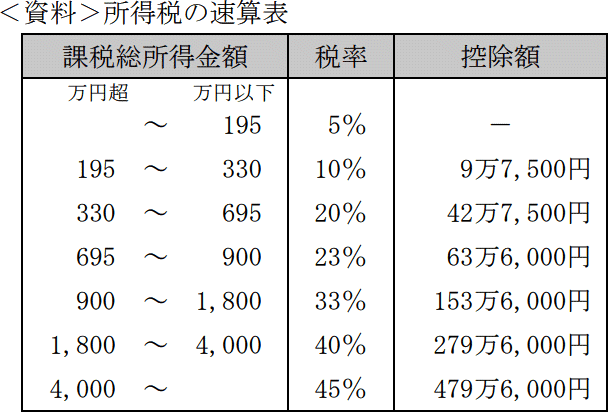

まず表中(c)の課税総所得金額を計算する必要があります。「(c)=(a)総所得金額-(b)所得控除額」ですので、

(c)=730万円-300万円=430万円

になります。課税所得額がわかれば、後は<資料>所得税の速算表を使用して所得税額の計算をするだけです。課税所得430万円ですので、<資料>所得税の速算表の「20%-42万7,500円」の部分に該当します。

430万円×20%-42万7,500円=43万2,500円

よって、正解は432,500(円)になります。

Aさんの収入の内訳は、給与収入900万円と不動産所得30万円ですが、総所得金額は控除額を差し引いた後の金額となるため、給与収入900万円から給与所得控除額を差し引きます。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

給与収入が900万円なので、<資料>より給与所得控除額は上限の「195万円」です。所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

最後に、給与所得と不動産所得を合計してAさんの総所得金額を求めます。

700万円+30万円=730万円

よって、正解は7,300,000(円)になります。

〔②について〕

扶養控除に該当するのは長女Cさん(17歳)の一般扶養親族の控除額38万円のみです。二女Dさんは16歳未満ですので対象外です。

よって、正解は380,000(円)になります。

〔③について〕

まず表中(c)の課税総所得金額を計算する必要があります。「(c)=(a)総所得金額-(b)所得控除額」ですので、

(c)=730万円-300万円=430万円

になります。課税所得額がわかれば、後は<資料>所得税の速算表を使用して所得税額の計算をするだけです。課税所得430万円ですので、<資料>所得税の速算表の「20%-42万7,500円」の部分に該当します。

430万円×20%-42万7,500円=43万2,500円

よって、正解は432,500(円)になります。

広告

広告