FP2級 2019年5月 実技(FP協会:資産設計)問12

問12

布施陽介さんが契約している終身保険(下記<資料>参照)に関する次の(ア)~(エ)の記述について、正しいものには〇、誤っているものには×を解答欄に記入しなさい。

<資料:終身保険の契約内容>

<資料:終身保険の契約内容>

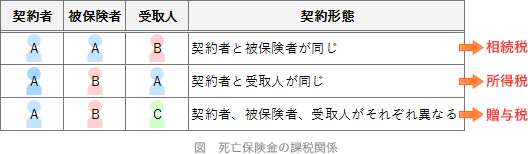

保険契約者(保険料負担者):布施陽介

被保険者:布施弘子(妻)

死亡保険金受取人:布施貴裕(子)

被保険者:布施弘子(妻)

死亡保険金受取人:布施貴裕(子)

- 弘子さんが死亡して貴裕さんが受け取る死亡保険金は、相続税の課税対象となる。

- 保険契約を解約して解約返戻金を陽介さんが一時金で受け取った場合、払込保険料との差益が一時所得として所得税の課税対象となる。

- 陽介さんが死亡して弘子さんに契約者変更をした場合、陽介さん死亡時の解約返戻金相当額が相続税の課税対象となる。

- 毎年支払う保険料について、陽介さんは所得税の生命保険料控除を受けることができない。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | 〇 | 〇 | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- ×不適切。死亡保険金は、契約者、被保険者、受取人の関係によって課税区分が変わります。本問は、契約者が布施陽介さん、被保険者は妻の弘子さんと異なります。さらに、死亡保険金の受取人は子である貴裕さんです。この場合、貴裕さんが受け取る死亡保険金は、贈与税の課税対象となります。

- 〇適切。満期保険金や解約返戻金の受取人が、保険料負担者と同一の場合、一時所得として所得税の対象となります。本問は、保険料負担者である陽介さんが、解約返戻金の受取人となる場合です。よって、払込保険料との差益があれば一時所得として所得税の課税対象となります。

- 〇適切。契約者が死亡し、その契約を引き継いだ場合、生命保険契約に関する権利を相続したということになります。相続発生時の当該保険の評価額として、解約返戻金相当額が相続時の課税対象となります。

- ×不適切。生命保険料控除は、生命保険料を支払っている場合に適用を受けることができます。陽介さんは被保険者や受取人ではありませんが、保険料の負担者ですので所得税の生命保険料控除を受けることができます。

広告

広告