FP2級 2019年5月 実技(金財:個人)問7

問7

所得税における損益通算に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のイ~ホのなかから選び、その記号を解答用紙に記入しなさい。

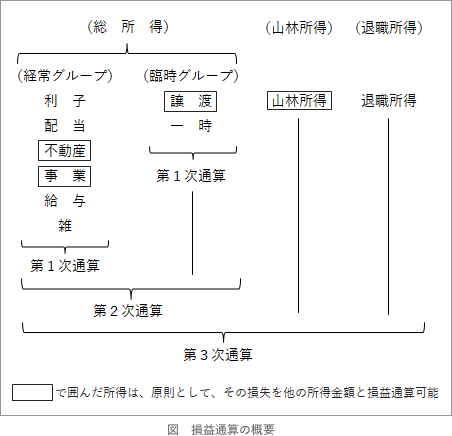

「損益通算の対象となる不動産所得、(①)所得、譲渡所得、(②)所得の4つの所得金額の計算上生じた損失の金額がある場合には、一定の順序に従ってこれを他の各種所得の金額から控除します。損益通算は、第一次通算、第二次通算、第三次通算の順に行われます。第一次通算では、不動産所得または(①)所得の金額の計算上生じた損失の金額を、給与所得などの経常所得の金額から控除します。また、譲渡所得の金額の計算上生じた損失の金額があるときは、(③)所得の金額から控除します。第一次通算によってもなお控除しきれない損失の金額がある場合は、第二次通算および第三次通算を行うことになります」

「損益通算の対象となる不動産所得、(①)所得、譲渡所得、(②)所得の4つの所得金額の計算上生じた損失の金額がある場合には、一定の順序に従ってこれを他の各種所得の金額から控除します。損益通算は、第一次通算、第二次通算、第三次通算の順に行われます。第一次通算では、不動産所得または(①)所得の金額の計算上生じた損失の金額を、給与所得などの経常所得の金額から控除します。また、譲渡所得の金額の計算上生じた損失の金額があるときは、(③)所得の金額から控除します。第一次通算によってもなお控除しきれない損失の金額がある場合は、第二次通算および第三次通算を行うことになります」

- イ.山林

- ロ.退職

- ハ.一時

- ニ.事業

- ホ.雑

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ニ | イ | ハ |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

損益通算には定められた手順があります。FPの試験では第一次通算のみが問われることが多いのですが、全容を把握しておくとよいでしょう。 〔①について〕

〔①について〕

他の所得と損益通算ができるのは、不動産所得・事業所得・山林所得・譲渡所得の4つの所得の計算上生じた損失に限られます。第一次通算として給与所得などの経常所得と通算できるのは不動産所得と事業所得です。

よって、正解は[ニ]の事業(所得)になります。

〔②について〕

事業所得が①に該当したことから、残るのは山林所得になります。

よって、正解は[イ]の山林(所得)になります。

〔③について〕

損益通算の第一次通算では、臨時的な所得である譲渡所得の損失は、同じく臨時的な所得である一時所得と通算します。

よって、正解は[ハ]の一時(所得)になります。

他の所得と損益通算ができるのは、不動産所得・事業所得・山林所得・譲渡所得の4つの所得の計算上生じた損失に限られます。第一次通算として給与所得などの経常所得と通算できるのは不動産所得と事業所得です。

よって、正解は[ニ]の事業(所得)になります。

〔②について〕

事業所得が①に該当したことから、残るのは山林所得になります。

よって、正解は[イ]の山林(所得)になります。

〔③について〕

損益通算の第一次通算では、臨時的な所得である譲渡所得の損失は、同じく臨時的な所得である一時所得と通算します。

よって、正解は[ハ]の一時(所得)になります。

広告

広告