FP2級 2019年9月 実技(FP協会:資産設計)問20

問20

相続税において相続財産から控除できる債務等に関する次の(ア)~(エ)の記述のうち、適切なものには○、不適切なものには×を解答欄に記入しなさい。

- 被相続人に課される未払いの所得税、住民税、固定資産税等は、相続財産から控除することができる。

- 葬式などの前後の出費で、通常葬式に欠かせないお通夜などにかかった費用については、葬式費用として相続財産から控除することができる。

- 香典返しのためにかかった費用については、葬式費用として相続財産から控除することができない。

- 四十九日の法要のためにかかった費用については、原則として、葬式費用として相続財産から控除することができる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | 〇 | 〇 | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

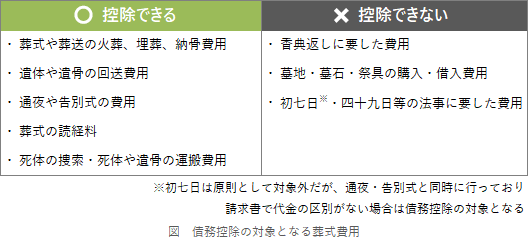

- 〇適切。所得税・固定資産税などの相続開始時点で納税義務が生じている未払い代金は、死亡のときに確定している債務なので債務控除できます。

- 〇適切。通常葬式に欠かせないと考えられる通夜、告別式に際してかかった費用は葬式費用として相続財産から控除することができます。

- 〇適切。香典返しの費用や墓地・仏壇等の取得に関する債務については葬式費用の対象とはなりません。

- ×不適切。四十九日や初七日法要等の法会にかかる費用は、葬式費用の対象とはなりません。

広告

広告