FP2級 2019年9月 実技(FP協会:資産設計)問38

問38

下記<資料>は、紀行さんの父である太一さんの財産等の明細である。仮に2026年9月1日に太一さんが死亡した場合の相続税の課税遺産総額(課税価格の合計額から基礎控除額を差し引いた金額)として、正しいものはどれか。なお、太一さんの相続に際しては、法定相続人が法定相続分どおりに財産を取得し、相続の放棄はないものとする。

- 16,700万円

- 17,000万円

- 17,400万円

- 18,100万円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

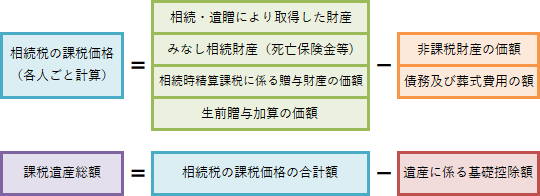

課税価格の合計は、本来の相続財産や生命保険金等のみなし相続財産などの合計から債務や葬式費用などを差し引いた金額です。 <設例>における相続税の課税財産の対象は以下のとおりです。

<設例>における相続税の課税財産の対象は以下のとおりです。

よって、相続税の課税財産の合計金額は、

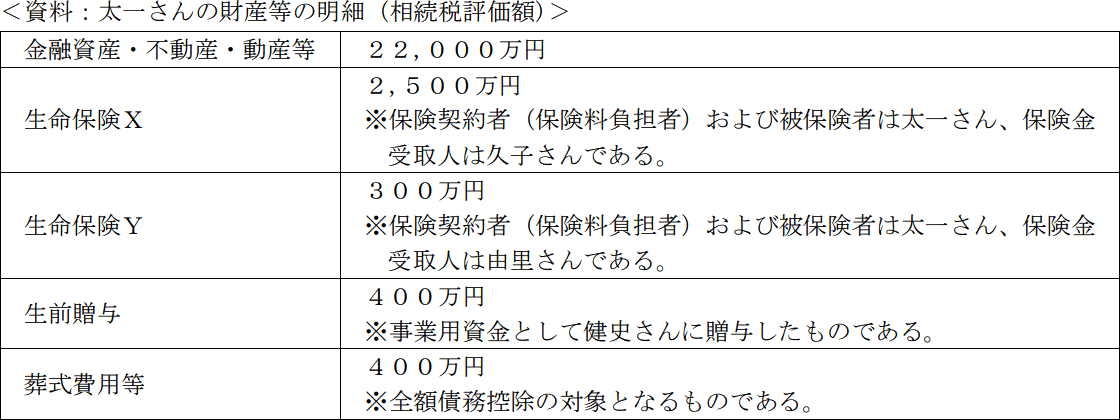

22,000万円+2,500万円+300万円=24,800万円

そして、生命保険金は「500万円×法定相続人の数」で算出した金額を限度に非課税になります。法定相続人は、配偶者の「久子さん」、子の「紀行さん」、既に亡くなっている雅美さんを代襲相続する「祐介さん」「桃子さん」の4人ですので、非課税限度額は、

500万円×4人=2,000万円

葬式費用は全額債務控除の対象となるため、400万円を差し引くことができます。

よって、相続税の課税価格の合計は、

24,800万円-(2,000万円+400万円)=22,400万円

さらに、遺産に係る基礎控除額として「3,000万円+600万円×法定相続人の数」を差し引きます。法定相続人の数は4人なので、遺産に係る基礎控除額は、

3,000万円+600万円×4人=5,400万円

よって、相続税の課税遺産総額は、

22,400万円-5,400万円=17,000万円

以上より、正解は[2]となります。

- 金融資産・不動産・動産 22,000万円

- 生命保険X 2,500万円

- 生命保険Y 300万円

よって、相続税の課税財産の合計金額は、

22,000万円+2,500万円+300万円=24,800万円

そして、生命保険金は「500万円×法定相続人の数」で算出した金額を限度に非課税になります。法定相続人は、配偶者の「久子さん」、子の「紀行さん」、既に亡くなっている雅美さんを代襲相続する「祐介さん」「桃子さん」の4人ですので、非課税限度額は、

500万円×4人=2,000万円

葬式費用は全額債務控除の対象となるため、400万円を差し引くことができます。

よって、相続税の課税価格の合計は、

24,800万円-(2,000万円+400万円)=22,400万円

さらに、遺産に係る基礎控除額として「3,000万円+600万円×法定相続人の数」を差し引きます。法定相続人の数は4人なので、遺産に係る基礎控除額は、

3,000万円+600万円×4人=5,400万円

よって、相続税の課税遺産総額は、

22,400万円-5,400万円=17,000万円

以上より、正解は[2]となります。

広告

広告