FP2級 2019年9月 実技(金財:個人)問8

問8

Aさんの2026年分の所得金額について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

- 総所得金額に算入される一時所得の金額

- 総所得金額

| ①万円 |

| ②万円 |

広告

広告

正解

| ① 25(万円) |

| ② 455(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔①について〕

Aさんの収入のうち養老保険の満期保険金が一時所得に該当します。一時所得の計算式は次のとおりです。 満期保険金額の500万円が収入金額、正味払込済保険料の400万円が支出金額に相当しますので、

満期保険金額の500万円が収入金額、正味払込済保険料の400万円が支出金額に相当しますので、

500万円-400万円-50万円=50万円

50万円×1/2=25万円

よって、正解は25(万円)になります。

Aさんの収入は、給与収入・不動産所得・一時所得・退職所得です。このうち、退職所得は分離課税のため総所得金額には含めません。合算対象となるのは給与収入、不動産所得・一時所得の3つです。

[給与所得]

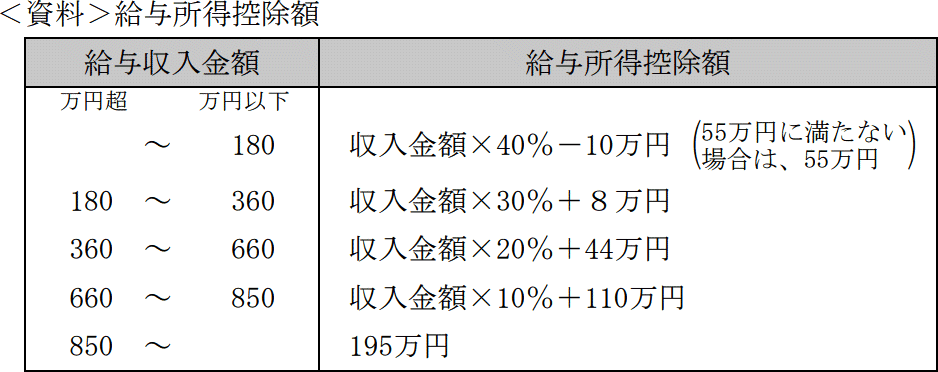

給与所得は「給与収入金額-給与所得控除額」で計算します。給与収入は700万円なので<資料>給与所得控除額に当てはめると、

給与所得控除額:700万円×10%-110万円=180万円

給与所得の金額:700万円-180万円=520万円

[不動産所得]

不動産所得は▲100万円ですが、土地の取得に要した借入金の利子は損益通算の対象外ですので、10万円を控除した▲90万円が他の所得と通算できる限度額となります。

[一時所得]

①で求めた25万円

総所得金額は、上記3つの所得金額の合計です。

520万円+▲90万円+25万円=455万円

よって、正解は455(万円)になります。

Aさんの収入のうち養老保険の満期保険金が一時所得に該当します。一時所得の計算式は次のとおりです。

500万円-400万円-50万円=50万円

50万円×1/2=25万円

よって、正解は25(万円)になります。

Aさんの収入は、給与収入・不動産所得・一時所得・退職所得です。このうち、退職所得は分離課税のため総所得金額には含めません。合算対象となるのは給与収入、不動産所得・一時所得の3つです。

[給与所得]

給与所得は「給与収入金額-給与所得控除額」で計算します。給与収入は700万円なので<資料>給与所得控除額に当てはめると、

給与所得控除額:700万円×10%-110万円=180万円

給与所得の金額:700万円-180万円=520万円

[不動産所得]

不動産所得は▲100万円ですが、土地の取得に要した借入金の利子は損益通算の対象外ですので、10万円を控除した▲90万円が他の所得と通算できる限度額となります。

[一時所得]

①で求めた25万円

総所得金額は、上記3つの所得金額の合計です。

520万円+▲90万円+25万円=455万円

よって、正解は455(万円)になります。

広告

広告