FP2級 2019年9月 実技(金財:個人)問9

問9

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんは、退職所得の受給に関する申告書をX社に提出しているため、退職金の支給の際に退職金の額の20.42%の所得税および復興特別所得税が源泉徴収されていますが、確定申告をすることにより、当該税額を精算することができます」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「Aさんが適用を受けることができる扶養控除の控除額は、63万円です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。「退職所得の受給に関する申告書」を退職者から勤務先に対して提出していれば、退職金の支払いが行われるときに適正な所得税及び住民税額が源泉徴収され、課税関係が終了します(原則として確定申告不要)。

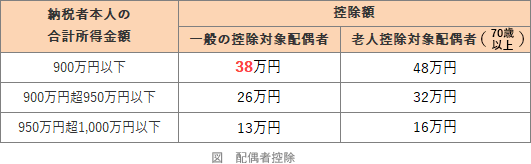

これに対し、「退職所得の受給に関する申告書」を会社に提出しなかった場合には、会社側は退職金の額に対して一律20.42%(所得税+復興特別所得税)の源泉徴収を行います。この場合、適正な所得税額に比べ過分に源泉徴収されるため、自分で確定申告を行い、適正な税額との精算を行う流れとなります。 - 〇適切。配偶者控除には、生計を一にする配偶者が合計所得金額が62万円以下であること、配偶者が白色/青色事業専従者でないこと、納税者本人の合計所得金額が1,000万円以下であるなどの要件があります。

妻Bさん(54歳)は専業主婦であり収入がないこと、Aさんの合計所得金額は900万円以下(455万円+255万円=710万円)のため、控除額は38万円となります。

- ×不適切。扶養控除は、生計を一にする年末時点で16歳以上の親族であり、合計所得金額が62万円(給与収入ベースで136万円)以下の人を有する場合に適用を受けることができます。

長女Cさんは合計所得金額が62万円を超えるため扶養控除の対象外です。これに対し、二女Dさんは収入がないので、一般扶養親族として扶養控除の対象となります。よって、Aさんが受けられる扶養控除の金額は、二女Dさん1人分の38万円です。

広告

広告