FP2級 2019年9月 実技(金財:生保)問15

問15

父Cさんの相続に関する以下の文章の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。

- 父Cさんの相続における遺産に係る基礎控除額は、(①)万円です。課税価格の合計額が遺産に係る基礎控除額を上回りますので、相続税の申告が必要となります。相続税の申告書は、相続の開始があったことを知った日の翌日から(②)カ月以内に、父Cさんの死亡の時における住所地の所轄税務署長に提出してください」

- 「仮に、課税遺産総額(課税価格の合計額-遺産に係る基礎控除額)を8,100万円として計算した場合の相続税の総額は、(③)万円となります」

| ①万円 |

| ②カ月 |

| ③万円 |

広告

広告

正解

| ① 4,200(万円) |

| ② 10(カ月) |

| ③ 1,220(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」の算式で求めます。法定相続人は、Aさん・弟Bさんの2人なので、「3,000万円+600万円×2人=4,200万円」となります。

よって、正解は4,200(万円)です。

〔②について〕

相続税の申告書は、相続の開始があったことを知った日の翌日から10カ月以内に、被相続人の死亡時の住所を管轄する税務署長に提出しなければなりません。

よって、正解は10(カ月)になります。

〔③について〕

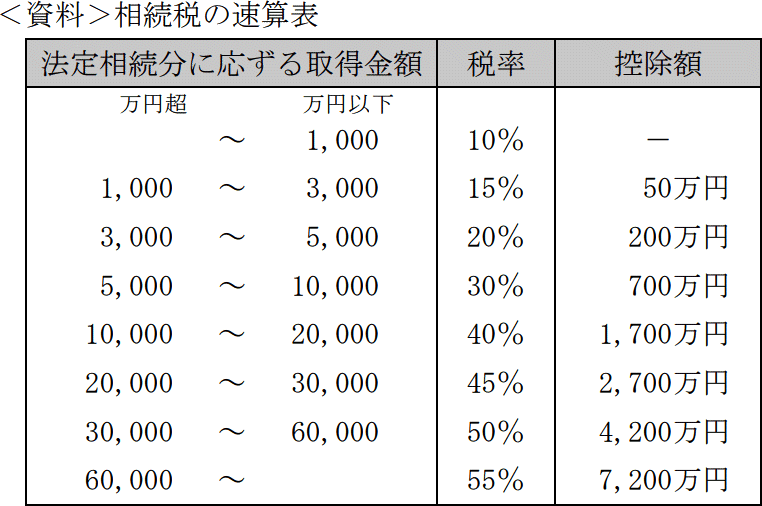

課税遺産総額を8,100万円とした場合、Aさんと弟Bさんともに1/2の法定相続分ですので4,050万円ずつ分けます。次に<資料>相続税の速算表を用いて各人の相続税額を計算します。

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」の算式で求めます。法定相続人は、Aさん・弟Bさんの2人なので、「3,000万円+600万円×2人=4,200万円」となります。

よって、正解は4,200(万円)です。

〔②について〕

相続税の申告書は、相続の開始があったことを知った日の翌日から10カ月以内に、被相続人の死亡時の住所を管轄する税務署長に提出しなければなりません。

よって、正解は10(カ月)になります。

〔③について〕

課税遺産総額を8,100万円とした場合、Aさんと弟Bさんともに1/2の法定相続分ですので4,050万円ずつ分けます。次に<資料>相続税の速算表を用いて各人の相続税額を計算します。

- A … 4,050万円×20%-200万円=610万円

- 弟B … 4,050万円×20%-200万円=610万円

- 相続税の総額 … 610万円+610万円=1,220万円

広告

広告