FP2級 2020年1月学科試験 問25

問25

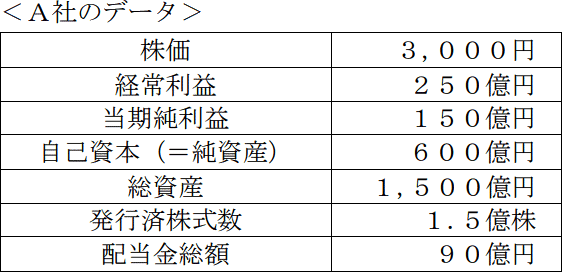

下記<A社のデータ>に基づき算出されるA社株式の投資指標に関する次の記述のうち、最も不適切なものはどれか。

- PER(株価収益率)は、30.0倍である。

- PBR(株価純資産倍率)は、7.5倍である。

- ROE(自己資本当期純利益率)は、40.0%である。

- 配当性向は、60.0%である。

広告

広告

正解 3

問題難易度

肢112.9%

肢215.6%

肢355.8%

肢415.7%

肢215.6%

肢355.8%

肢415.7%

分野

科目:C.金融資産運用細目:5.株式投資

解説

- 適切。PER(株価収益率)は「株価÷1株当たり当期純利益」で計算します。A社の株価は3,000円、1株当たり当期純利益は「150億円÷1.5億株=100円」ですから、「3,000円÷100円=30倍」となります。

- 適切。PBR(株価純資産倍率)は「株価÷1株当たり純資産」で計算します。A社の株価は3,000円、1株当たり純資産は「600億円÷1.5億株=400円」ですから、「3,000円÷400円=7.5倍」となります。

- [不適切]。ROE(自己資本当期純利益率)は「当期純利益÷自己資本×100」で計算します。A社の当期純利益は150億円、自己資本は600億円ですから、「150億円÷600億円×100=25%」となります。

- 適切。配当性向は「年間配当金総額÷当期純利益×100」で計算します。A社の年間配当金総額は90億円、当期純利益は150億円ですから、「90億円÷150億円×100=60%」となります。

広告

広告