FP2級 2020年1月 実技(FP協会:資産設計)問15

問15

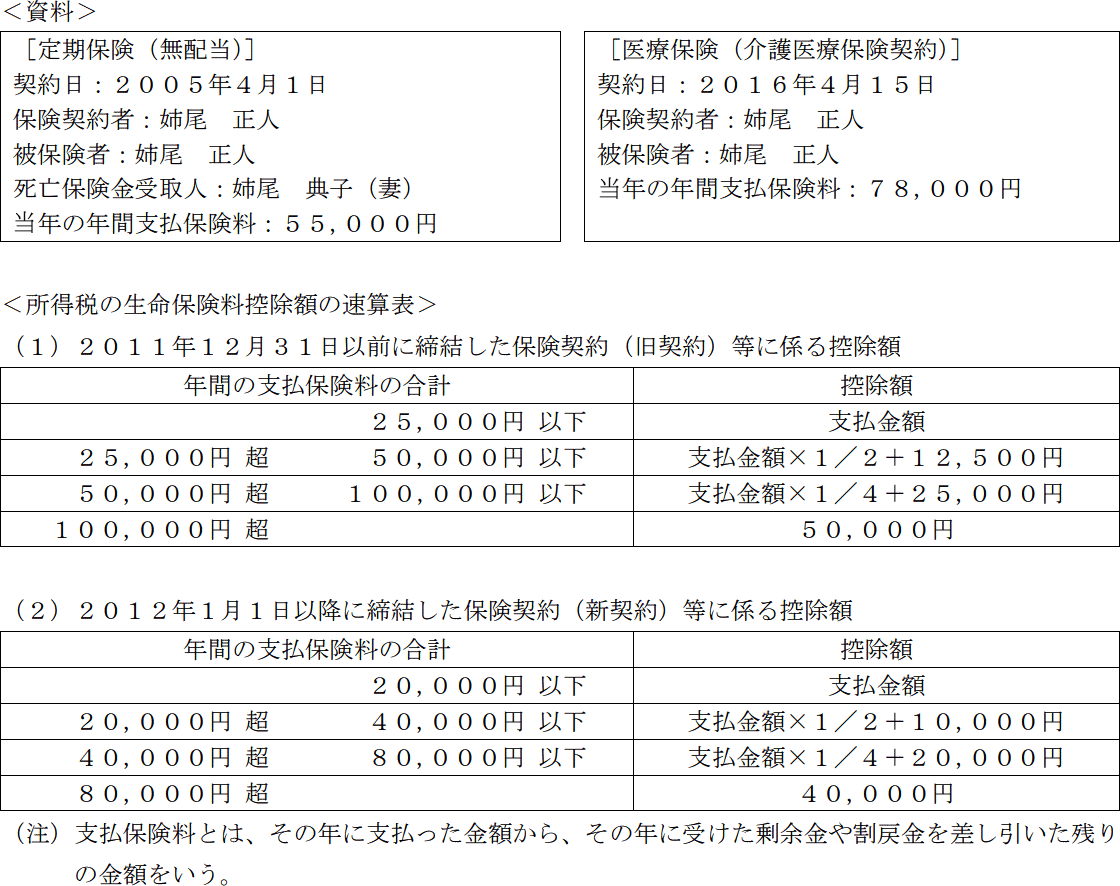

姉尾正人さんが当年中に支払った生命保険の保険料は下記<資料>のとおりである。この場合の姉尾さんの当年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、下記<資料>の保険について、これまでに契約内容の変更はないものとする。また、当年分の生命保険料控除額が最も多くなるように計算すること。

- 38,750円

- 39,500円

- 73,250円

- 78,250円

広告

広告

正解 4

分野

科目:B.リスク管理細目:3.生命保険

解説

2つの保険のそれぞれの控除額を合計して生命保険料控除額を求めますが、契約日により控除額の算出に使う速算表が異なります。

<定期保険(無配当)>

契約日が2005年4月1日のため、旧契約の速算表より算出します。年間支払保険料が55,000円なので「50,000円超100,000円以下」の算式を使います。

55,000円×1/4+25,000円=38,750円

よって、控除額は38,750円となります。

<医療保険(介護医療保険契約)>

契約日が2016年4月15日のため、新契約の速算表より算出します。年間支払保険料が78,000円なので「40,000円超80,000円以下」の算式を使います。

78,000円×1/4+20,000円=39,500円

よって、控除額は39,500円となります。

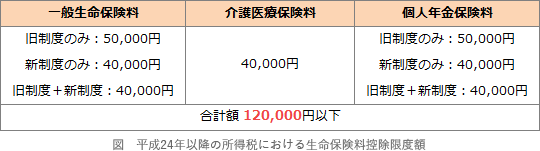

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。 このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

38,750円+39,500円=78,250円

したがって[4]が正解です。

<定期保険(無配当)>

契約日が2005年4月1日のため、旧契約の速算表より算出します。年間支払保険料が55,000円なので「50,000円超100,000円以下」の算式を使います。

55,000円×1/4+25,000円=38,750円

よって、控除額は38,750円となります。

<医療保険(介護医療保険契約)>

契約日が2016年4月15日のため、新契約の速算表より算出します。年間支払保険料が78,000円なので「40,000円超80,000円以下」の算式を使います。

78,000円×1/4+20,000円=39,500円

よって、控除額は39,500円となります。

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。

38,750円+39,500円=78,250円

したがって[4]が正解です。

広告

広告