FP2級 2020年1月 実技(FP協会:資産設計)問16

問16

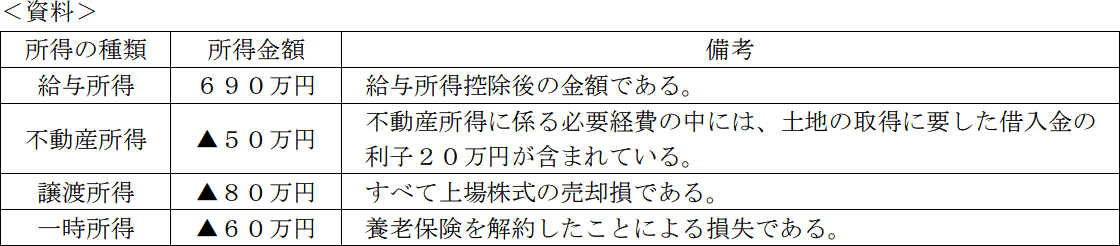

会社員の落合さんの当年分の所得等は下記<資料>のとおりである。落合さんの当年分の所得税における総所得金額として、正しいものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

- 610万円

- 630万円

- 640万円

- 660万円

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:4.損益通算

解説

給与所得の金額とその他の所得の損失を損益通算することになりますが、損益通算の計算上、損益通算できるものとできないものがあるので、3つの所得の損失については次のように判断します。

〔不動産所得の損失〕

基本的には他の所得と損益通算可能です。ただし、損失のうち「土地の取得等に要した借入金の利子」については損益通算の対象外とされています。よって、他の所得との損益通算が可能な金額は「50万円-20万円=30万円」だけです。

〔譲渡所得の損失〕

この損失は上場株式の売却損で生じたものです。上場株式等の譲渡損益は分離課税ですので他の所得と損益通算することはできません。

〔一時所得の損失〕

損益通算できる所得は、不動産所得・事業所得・山林所得・譲渡所得の4つに限られています。一時所得の損失についてはなかったもの(0円)として扱われます。

したがって、給与所得の金額から不動産所得の損失30万円を差し引いた次の金額が総所得金額となります。

690万円-30万円=660万円

したがって[4]が正解です。

〔不動産所得の損失〕

基本的には他の所得と損益通算可能です。ただし、損失のうち「土地の取得等に要した借入金の利子」については損益通算の対象外とされています。よって、他の所得との損益通算が可能な金額は「50万円-20万円=30万円」だけです。

〔譲渡所得の損失〕

この損失は上場株式の売却損で生じたものです。上場株式等の譲渡損益は分離課税ですので他の所得と損益通算することはできません。

〔一時所得の損失〕

損益通算できる所得は、不動産所得・事業所得・山林所得・譲渡所得の4つに限られています。一時所得の損失についてはなかったもの(0円)として扱われます。

したがって、給与所得の金額から不動産所得の損失30万円を差し引いた次の金額が総所得金額となります。

690万円-30万円=660万円

したがって[4]が正解です。

広告

広告