FP2級 2020年1月 実技(FP協会:資産設計)問21(改題)

問21

関根さんは、自宅の取得に当たり、FPで税理士でもある浅田さんに「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」について質問をした。下記の空欄(ア)~(エ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。

- 関根さん

- 「2025年8月に売買契約をした新築マンションの購入資金として、父から2026年4月に資金援助を受けたいと考えています。『直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税』について教えてください。なお、マンションの引渡時期は2026年5月であり、引渡し後すぐに住み始める予定です。」

- 浅田さん

- 「非課税の適用を受けるためには、いくつかの要件があります。例えば、贈与を受ける年の受贈者の合計所得金額が1,000万円以下である場合、取得したマンションの専有部分の床面積が、(ア)以上240㎡以下であることなどです。」

- 関根さん

- 「私が購入した新築マンションは、省エネ等住宅に該当すると営業担当者から言われていますが、住宅取得等資金の非課税限度額はいくらになりますか。」

- 浅田さん

- 「2026年1月1日から2027年12月31日の期間に贈与を受けて省エネ等住宅を取得していることから、非課税限度額は(イ)となります。」

- 関根さん

- 「この制度の適用を受ける場合、その年に110万円の基礎控除を受けることはできますか。」

- 浅田さん

- 「同じ年に、暦年課税における110万円の基礎控除を(ウ)。」

- 関根さん

- 「この制度の適用を受けたい場合、ほかに気を付けることはありますか。」

- 浅田さん

- 「贈与を受けた年の(エ)までに贈与税の申告書を提出することが要件となります。」

- 1.40㎡

- 2.50㎡

- 3.1,000万円

- 4.1,500万円

- 5.受けることができます

- 6.受けることはできません

- 7.12月31日

- 8.翌年3月15日

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 1 | 3 | 5 | 8 |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

〔(ア)について〕

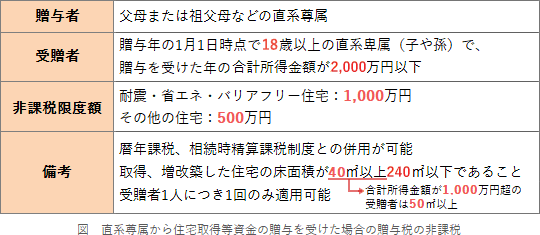

本特例の適用を受けるための要件の一つに、取得する住宅の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下、床面積の2分の1以上が自己の居住用であることがあります。

よって、正解は[1]の40㎡になります。

〔(イ)について〕

本特例の適用を受けた場合、省エネ住宅等であれば1,000万円、その他の住宅であれば500万円までの贈与について贈与税が非課税となります。2026年8月に省エネ等住宅を購入する契約を締結した場合、非課税限度額は1,000万円です。

よって、正解は[3]の1,000万円になります。

〔(ウ)について〕

本特例は、暦年課税の基礎控除(110万円)または相続時精算課税の特別控除(2,500万円)との併用が可能です。

よって、正解は[5]の受けることができますになります。

〔(エ)について〕

本特例の適用を受けるためには贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書を税務署に提出する必要があります。

よって、正解は[8]の翌年3月15日になります。

本特例の適用を受けるための要件の一つに、取得する住宅の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下、床面積の2分の1以上が自己の居住用であることがあります。

よって、正解は[1]の40㎡になります。

〔(イ)について〕

本特例の適用を受けた場合、省エネ住宅等であれば1,000万円、その他の住宅であれば500万円までの贈与について贈与税が非課税となります。2026年8月に省エネ等住宅を購入する契約を締結した場合、非課税限度額は1,000万円です。

よって、正解は[3]の1,000万円になります。

〔(ウ)について〕

本特例は、暦年課税の基礎控除(110万円)または相続時精算課税の特別控除(2,500万円)との併用が可能です。

よって、正解は[5]の受けることができますになります。

〔(エ)について〕

本特例の適用を受けるためには贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書を税務署に提出する必要があります。

よって、正解は[8]の翌年3月15日になります。

広告

広告