FP2級 2020年1月 実技(FP協会:資産設計)問31

問31

進太郎さんが契約している定期保険Aに関する次の記述のうち、最も不適切なものはどれか。

- 進太郎さんが支払う定期保険Aの保険料は、一般の生命保険料控除の対象となる。

- 進太郎さんが中途解約した際に受け取る解約返戻金は、所得税の課税対象となる。

- 進太郎さんが余命6ヵ月以内と診断されて受け取るリビングニーズ特約保険金は、所得税の課税対象となる。

- 進太郎さんが死亡し江里子さんが受け取る死亡保険金は、相続税の課税対象となる。

広告

広告

正解 3

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。一般の生命保険料控除の対象となるのは、保険金等の受取人が保険料負担者本人か配偶者もしくはその他親族である契約です。定期保険Aの受取人は江里子さんですから、一般の生命保険料控除の対象となります。

- 適切。契約者(保険料負担者)が受け取る解約返戻金や満期保険金は、既払済保険料との差額が所得税の課税対象となります。

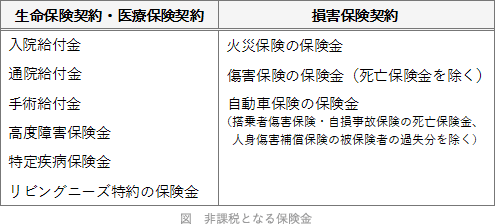

- [不適切]。リビング・ニーズ特約は、原因を問わず被保険者の余命が6ヵ月以内と判断された場合に、保険会社が定めた金額の範囲内で死亡保険金の一部または全部を生前に前払いで受け取ることができる特約です。リビングニーズ特約の保険金は、入院給付金や特定疾病保険金等と同様に非課税所得となります。

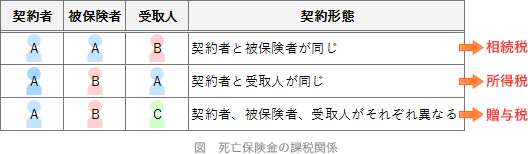

- 適切。死亡保険金の課税関係は、契約者・被保険者・受取人の関係で決まります。定期保険Aは契約者と被保険者が同じですので、相続人の江里子さんが受け取る死亡保険金は相続税の課税対象となります。

広告

広告