FP2級 2020年1月 実技(金財:生保)問9

問9

Mさんは、Aさんに対して、<資料1>の無配当逓増定期保険について説明した。Mさんが説明した次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、逓増率変更年度の前後でピークを迎え、その後、保険期間満了時まで同程度の水準を維持しながら推移していきます」

- 「仮に、現時点で当該生命保険を解約した場合、保険期間のうち当初6割期間内での解約であるため、解約時の資産計上額である3,000万円との差額である1,600万円を雑収入として経理処理します」

- 「勇退時に当該生命保険を払済終身保険に変更し、契約者をAさん、死亡保険金受取人をAさんの配偶者等に名義変更することで、終身保険契約を役員退職金の一部として現物支給することができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

- ×不適切。逓増定期保険とは、保険期間満了までに保険金額が契約当初の金額から増加する定期保険を言います。解約返戻率が契約後早い段階で高率になることが特徴ですが、解約返戻率のピークを過ぎると徐々に減っていきますので注意が必要です。

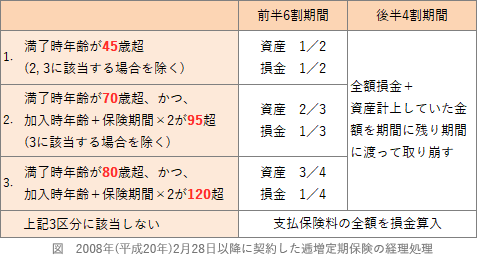

- 〇適切。2019年7月7日以前に契約した逓増定期保険の支払保険料は、①満了時年齢、②加入時年齢、③保険期間によって4つの経理処理に分かれます。払込保険料累計額6,000万円を年払保険料750万円で除すと、現時点で8年分の保険料を支払っていることがわかります。Aさんは68歳なので加入時年齢は60歳です。77歳満了ということは保険期間が17年なので「60+17×2=94≦95」で上表の1の区分に該当することがわかります。

これより、保険期間の前半6割の期間は2分の1を資産計上、2分の1を損金算入しているので、払込保険料6,000万円の2分の1となる3,000万円を資産計上しています。現時点での解釈返戻金は4,600万円なので、資産計上している3,000万円との差額1,600万円を雑収入として経理処理します。 - 〇適切。払済保険は、元の保険契約の解約返戻金を原資として、元の契約の保険金額を変えずに、保険期間を短縮した一時払の定期保険に切り替えたものです。契約者および受取人を役員・従業員本人やその遺族に名義変更し、退職金の一部として現物支給することも可能です。

広告

広告