FP2級 2020年9月学科試験 問11

問11

少額短期保険に関する次の記述のうち、最も適切なものはどれか。

- 少額短期保険業者と締結した保険契約は、保険法の適用対象となる。

- 少額短期保険業者が1人の被保険者から引き受けることができる保険金額の総額は、原則として、1,500万円が上限である。

- 破綻した少額短期保険業者と締結していた保険契約は、生命保険契約者保護機構または損害保険契約者保護機構による保護の対象となる。

- 少額短期保険業者と締結した保険契約に係る保険料は、税法上、所定の要件を満たせば、生命保険料控除または地震保険料控除の対象となる。

広告

広告

正解 1

問題難易度

肢150.3%

肢214.4%

肢315.2%

肢420.1%

肢214.4%

肢315.2%

肢420.1%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

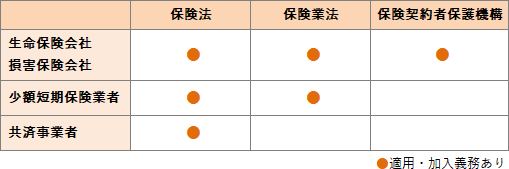

- [適切]。少額短期保険業者にも保険業法や保険法の適用があります。少額短期保険業者がそれ以外の保険業者と違うのは、保険金額や保険期間の上限が定められていることと、保険契約者保護機構への加入義務がない点です。

少額短期保険業者と締結した保険契約は、保険法の適用対象となる。(2023.9-11-1)少額短期保険業者と締結した保険契約は保険法の適用対象となるが、少額短期保険業者は保険業法の適用対象とならない。(2022.1-11-1)

少額短期保険業者と締結した保険契約は、保険法の適用対象となる。(2023.9-11-1)少額短期保険業者と締結した保険契約は保険法の適用対象となるが、少額短期保険業者は保険業法の適用対象とならない。(2022.1-11-1) - 不適切。1,500万円ではありません。少額短期保険業者が1人の被保険者からの引き受ける保険金額の合計は1,000万円以内に制限されています。少額短期保険では、低発生率保険を除き、被保険者1人につき引き受けることができる保険金額の合計額は1,000万円が上限である。(2025.1-11-3)少額短期保険では、被保険者1人につき引き受けることができる保険金額の合計額は、原則として、1,500万円が上限とされる。(2024.9-11-1)少額短期保険は、低発生率保険を除き、被保険者1人につき加入できる保険金額の合計額は1,000万円が上限である。(2023.1-11-1)少額短期保険業者が同一の被保険者から引き受けることができる保険金額の合計額は、原則として、1,500万円が上限となる。(2022.1-11-2)

- 不適切。少額短期保険業と共済は、保険契約者保護機構の制度の対象にならないので、破綻した場合でも保険契約者保護機構によって保護されることはありません。少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構または損害保険契約者保護機構による保護の対象となる。(2025.1-11-2)少額短期保険業者が取り扱う保険契約は、その保障内容に応じて、生命保険契約者保護機構または損害保険契約者保護機構の保護の対象となる。(2024.9-11-2)少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構または損害保険契約者保護機構の保護の対象となる。(2023.9-11-2)少額短期保険業者が取り扱う保険契約は、保障内容に応じて、生命保険契約者保護機構または損害保険契約者保護機構のいずれかの保護の対象となる。(2023.1-11-4)少額短期保険業者と締結する保険契約は、生命保険契約者保護機構または損害保険契約者保護機構による保護の対象となる。(2022.1-11-3)

- 不適切。少額短期保険業者が扱う少額短期保険契約(いわゆる「ミニ保険」)の支払保険料は、生命保険料控除や地震保険料控除の対象になりません。所得税法では、控除の対象となる保険契約を、生命保険会社および外国生命保険会社等との保険契約に限定していますが、少額短期保険業者は保険業法上でどちらにも該当しないからです。

広告

広告