FP2級 2020年9月学科試験 問27

問27

ポートフォリオのリスクに関する以下の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

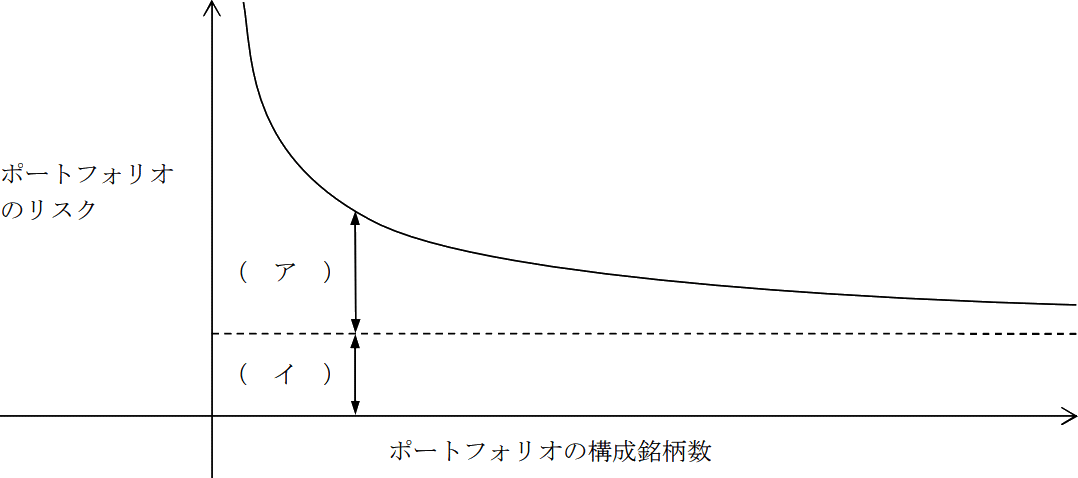

上図は、縦軸にポートフォリオのリスク(標準偏差)を、横軸にポートフォリオの構成銘柄数をとり、ポートフォリオの構成銘柄数が増加すると、ポートフォリオのリスクが低減する関係を表している。ポートフォリオの構成銘柄数の増加とともに、分散投資の効果によりリスクが低減するが、構成銘柄数が一定数まで増えると、それ以降は構成銘柄数を増やしてもリスクはほとんど低減しなくなってくる。

上図は、縦軸にポートフォリオのリスク(標準偏差)を、横軸にポートフォリオの構成銘柄数をとり、ポートフォリオの構成銘柄数が増加すると、ポートフォリオのリスクが低減する関係を表している。ポートフォリオの構成銘柄数の増加とともに、分散投資の効果によりリスクが低減するが、構成銘柄数が一定数まで増えると、それ以降は構成銘柄数を増やしてもリスクはほとんど低減しなくなってくる。

分散投資によって除去できるリスクを(ア)といい、分散投資によっても除去できないリスクを(イ)という。

なお、パフォーマンス評価指標の一つである(ウ)は、(イ)であるベータをリスク尺度として用いている。

分散投資によって除去できるリスクを(ア)といい、分散投資によっても除去できないリスクを(イ)という。

なお、パフォーマンス評価指標の一つである(ウ)は、(イ)であるベータをリスク尺度として用いている。

- (ア)非システマティック・リスク (イ)システマティック・リスク (ウ)シャープの測度

- (ア)非システマティック・リスク (イ)システマティック・リスク (ウ)トレイナーの測度

- (ア)システマティック・リスク (イ)非システマティック・リスク (ウ)シャープの測度

- (ア)システマティック・リスク (イ)非システマティック・リスク (ウ)トレイナーの測度

広告

広告

正解 2

問題難易度

肢117.4%

肢237.2%

肢332.7%

肢412.7%

肢237.2%

肢332.7%

肢412.7%

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

〔(ア)について〕図を見ると構成銘柄数が増えるほどに下がっていく部分です。分散投資をすることによって軽減可能なリスクのことを「非(アン)システマティック・リスク」と言います。

〔(イ)について〕

図を見ると構成銘柄数を幾ら増やしても残ってしまう部分です。ポートフォリオ分散によって除去できない市場全体のリスクのことを「システマティック・リスク」と言います。

〔(ウ)について〕

【シャープの測度(シャープレシオ)】

安全資産利子率に対するポートフォリオの超過収益率を、ポートフォリオの標準偏差で除して求める。

ポートフォリオの収益率-安全資産利子率ポートフォリオの標準偏差

【トレイナーの測度】

安全資産利子率に対するポートフォリオの超過収益率を、資本資産評価モデル(CAPM)のβ値で除して求める。β値は、市場全体に対するポートフォリオのシステマティック・リスクを測定したもの

ポートフォリオの収益率-安全資産利子率β

ベータ値を用いるパフォーマンス評価指標は「トレイナーの測度」の方です。

したがって適切な組合せは[2]です。1級やCFPレベルの問題ですね。

広告

広告