FP2級 2020年9月学科試験 問57

問57

子が父から甲土地を使用貸借により借り受け、自己資金で建物を建築し、自己の居住の用に供している。父の相続が開始し、その子が甲土地を相続により取得した場合、相続税の課税価格の計算上、下記の<甲土地の自用地評価額および借地権割合>に基づく甲土地の相続税評価額として、最も適切なものはどれか。

<甲土地の自用地評価額および借地権割合>

<甲土地の自用地評価額および借地権割合>

自用地としての相続税評価額:5,000万円

借地権割合:70%

借地権割合:70%

- 0円

- 1,500万円

- 3,500万円

- 5,000万円

広告

広告

正解 4

問題難易度

肢110.9%

肢221.0%

肢322.2%

肢445.9%

肢221.0%

肢322.2%

肢445.9%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

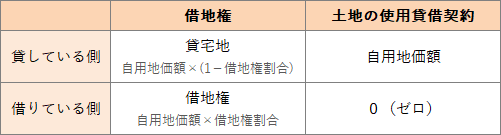

本問では子が父から土地を借りていますが、「使用貸借」となっていることがポイントです。賃貸借が賃料を払ってモノを貸し借りする契約なのに対し、使用貸借は無償(タダ)でモノを貸し借りする契約です。建物を建築するための土地の賃借権等は、借地権となり借地借家法により強固に保護されます。このため相続税評価では土地使用権の財産性を認め、借りている側の権利は借地権、貸している側の権利は貸宅地として評価することになっているわけです。

一方、使用貸借は期間満了や目的達成の後であれば貸主はいつでも解除することができるほか、第三者に対抗する方法がない、借主の死亡により終了してしまうなど弱い権利で財産性はありません。このため使用貸借契約に基づいて土地を使用している場合、借りている側の使用権の相続税評価額はゼロとして取り扱われ、貸している側の土地は自用地としての価額として評価します。

広告

広告