FP2級 2020年9月 実技(FP協会:資産設計)問15

問15

氷室さんはアパートを事業的規模で賃貸している青色申告者である。下記<資料>に基づき氷室さんが当年分の確定申告をする際の不動産所得の計算方法に関する次の(ア)~(ウ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。

<資料>

<資料>

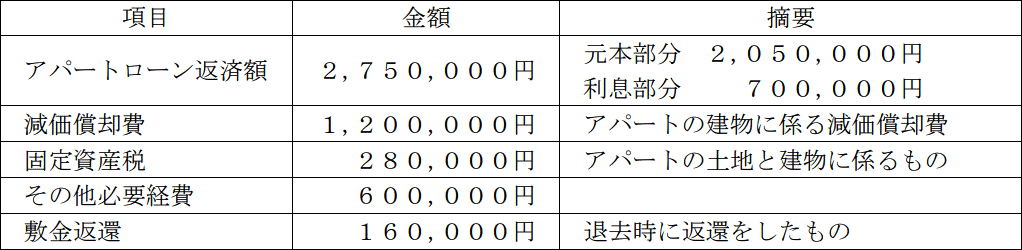

[当年中の収入] [当年中の支出]

[当年中の支出]

- 氷室さんは、新規に入居した賃借人より敷金と礼金を受け取ったが、これは家賃ではないため不動産所得の計算上、両方とも収入金額に計上する必要はない。

- アパートローンの返済金額は元本部分と利息部分の両方を必要経費として計上することができる。

- 敷金を返還した場合、預かっていたものを返還しただけなので、必要経費に計上することはできない。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| × | × | 〇 |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- ×不適切。不動産所得の計算上、敷金は退去時に全額返還するため収入金額に計上する必要はありませんが、礼金は返還しない金銭なので収入金額に計上する必要があります。

- ×不適切。アパートローン返済金額のうち、必要経費として計上することができるのは利息部分についてのみです。元本部分は必要経費として計上することはできません。

- 〇適切。敷金は預かったときに収入として計上していないため、返還時にも必要経費に計上することはできません。預り金として経理処理します。

広告

広告