FP2級 2020年9月 実技(FP協会:資産設計)問30

問30

翔太さんはマンションの購入に当たり、夫婦での住宅ローンの借入れを検討しており、FPの山根さんに質問をした。山根さんが行った次の説明のうち、最も不適切なものはどれか。

- 「連帯保証方式である収入合算を利用すると、夫婦の収入を合算して1つの住宅ローンを契約するため、翔太さんが単独で住宅ローンを契約する場合と比べて、借入金額を増やすことができます。」

- 「ペアローンは夫婦それぞれが住宅ローンを契約するため、一定の要件を満たせば、翔太さんと彩香さんは二人とも住宅借入金等特別控除(住宅ローン控除)の適用を受けることができます。」

- 「自動車ローンを完済すると、借入可能額が増える可能性があります。」

- 「連帯保証方式である収入合算で住宅ローンを契約した場合、翔太さんと彩香さんは二人とも団体信用生命保険を付保することができます。」

広告

広告

正解 4

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

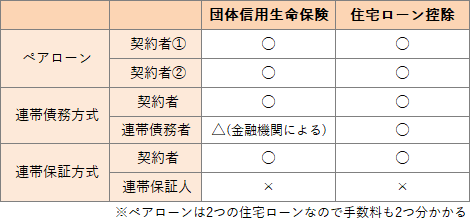

夫婦や親子などの複数人で住宅ローンを組む際の方法として以下の3パターンがあります。

- ペアローン

- 夫婦それぞれが住宅ローンの契約者となり、またそれぞれが他方の連帯保証人となる(ローンが2つ)

- 連帯債務方式

- 夫婦の一方が住宅ローンの契約者となり、他方はその住宅ローン債務の連帯債務者となる

- 連帯保証方式

- 夫婦の一方が住宅ローンの契約者となり、他方はその住宅ローン債務の連帯保証契約を金融機関と結ぶ

- 適切。連帯保証方式では夫婦2人の収入を合算して契約するので、1人のときより借入可能額を増やせることがあります。

- 適切。「ペアローン」では夫婦それぞれが住宅ローンの契約者(=直接債務を負う)となるため、夫婦それぞれが住宅借入金等特別控除(住宅ローン控除)の適用を受けることができます。

- 適切。借入可能額は、年収額や返済期間、他の借入金の返済額によって変わります。自動車ローンや教育ローンなど他の借入れがある場合には、それらを返済することで借入可能額を増やせることがあります。

- [不適切]。連帯保証方式では、1人が契約者となり、もう1人は金融機関との間で住宅ローン債務の保証契約をします。団体信用生命保険を付保できるのは住宅ローンの契約者のみなので、夫婦のうち契約者となる方だけにしか付けられません。

広告

広告