FP2級 2020年9月 実技(FP協会:資産設計)問31

問31

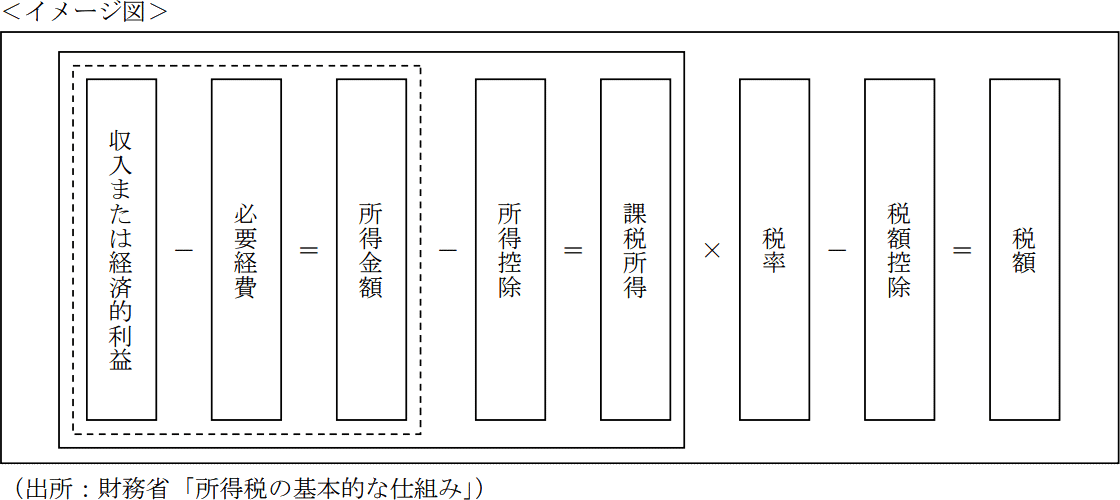

FPの山根さんは、個人に対する所得税の仕組みについて翔太さんから質問を受けた。山根さんが下記<イメージ図>を使用して行った所得税に関する次の(ア)~(エ)の説明のうち、適切なものには○、不適切なものには×を解答欄に記入しなさい。

- 「翔太さんが収入保障保険の保険料を支払ったことにより受けられる生命保険料控除は、所得控除として、一定金額を所得金額から差し引くことができます。」

- 「翔太さんが結衣さんの医療費を支払ったことにより受けられる医療費控除は、所得控除として、一定金額を所得金額から差し引くことができます。」

- 「翔太さんが住宅ローンを組んでマンションを購入したことにより受けられる住宅ローン控除(住宅借入金等特別控除)は、税額控除として、一定金額を所得税額から差し引くことができます。」

- 「翔太さんがふるさと納税をしたことにより受けられる寄附金控除は、税額控除として、一定金額を所得税額から差し引くことができます。」

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | 〇 | 〇 | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

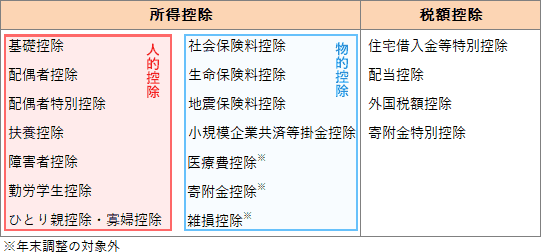

所得税における所得控除と主な税額控除の種類は、次のとおりです。

- 〇適切。収入保障保険は、定期保険のひとつで保険期間内に死亡した場合に一定期間にわたり年金形式で保険金が支払われます。その保険料は生命保険料控除の対象となるため、一定金額を所得金額から控除することができます。

- 〇適切。医療費控除は、本人または同一生計者である親族の医療費を支払った場合に適用になります。そのため、翔太さんが支払った結衣さんの医療費の金額は医療費控除の対象となります。

- 〇適切。住宅ローン控除は税額控除です。年末に住宅ローンの借入金残高がある場合、一定の要件を満たせば住宅ローンの年末残高を基に一定金額を所得税額から控除することができます。

- ×不適切。ふるさと納税した金額は、寄附金控除として所得金額から控除されます。税額控除ではありません。なお、税額控除の1つとして「寄附金特別控除」というものがありますが、これは所得控除の寄附金控除とは別物です。

広告

広告