FP2級 2020年9月 実技(FP協会:資産設計)問38

問38

公一さんの2026年分の所得税の計算に際して適用を受けることができる配偶者控除および扶養控除に関するFPの宇野さんの説明の空欄(ア)、(イ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、2026年における倫子さんの所得は給与所得30万円のみであり、美和さんと博人さんには申告すべき所得はないものとする。

「2026年分の公一さんの所得税の計算において適用を受けることができる配偶者控除の金額は(ア)です。一方、扶養控除の金額は(イ)です。」

- 1.0円

- 2.38万円

- 3.48万円

- 4.63万円

- 5.76万円

- 6.101万円

| (ア) | (イ) |

広告

広告

正解

| (ア) | (イ) |

| 1 | 4 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔(ア)について〕

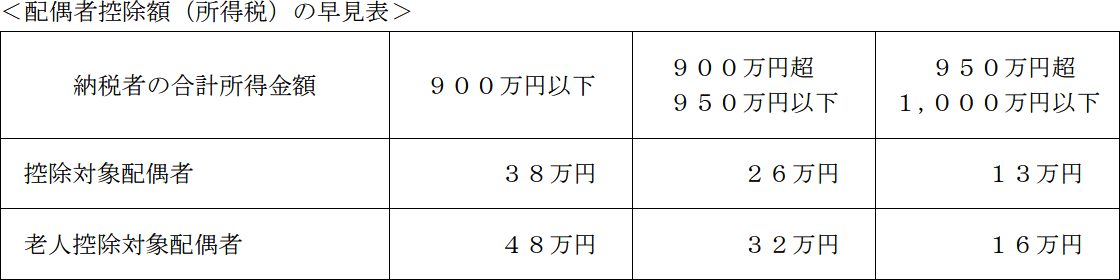

配偶者控除の適用を受けるためには、配偶者の合計所得金額が62万円以下であること、納税者の合計所得金額が1,000万円以下であることなどが条件となります。

倫子さんの合計所得金額は30万円ですが、設例の損益計算書をみると公一さんの事業所得の金額が1,100万円(1,000万円超)となっているので、配偶者控除の適用を受けることはできません。

よって、[1]の0円が正解です。

〔(イ)について〕

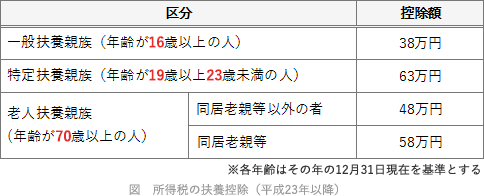

納税者に控除対象扶養親族がいる場合、扶養控除の適用を受けることができます。 <設例>と本問の各人の所得額から、以下の人が扶養控除の対象となります。

<設例>と本問の各人の所得額から、以下の人が扶養控除の対象となります。

よって、[4]の63万円が正解です。

配偶者控除の適用を受けるためには、配偶者の合計所得金額が62万円以下であること、納税者の合計所得金額が1,000万円以下であることなどが条件となります。

倫子さんの合計所得金額は30万円ですが、設例の損益計算書をみると公一さんの事業所得の金額が1,100万円(1,000万円超)となっているので、配偶者控除の適用を受けることはできません。

よって、[1]の0円が正解です。

〔(イ)について〕

納税者に控除対象扶養親族がいる場合、扶養控除の適用を受けることができます。

- 美和さん(21歳) 所得がなく21歳のため、特定扶養親族となります

- 博人さん(14歳) 16歳未満のため、控除対象扶養親族ではありません

よって、[4]の63万円が正解です。

広告

広告