FP2級 2020年9月 実技(金財:個人)問7

問7

所得税における医療費控除に関する以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のなかから選び、その記号を解答用紙に記入しなさい。

「通常の医療費控除は、その年分の総所得金額等の合計額が200万円以上である居住者の場合、その年中に支払った医療費の総額から保険金などで補填される金額を控除した金額が(①)円を超えるときは、その超える部分の金額(最高200万円)をその居住者のその年分の総所得金額等から控除します。また、通常の医療費控除との選択適用となるセルフメディケーション税制(医療費控除の特例)では、定期健康診断や予防接種などの一定の取組みを行っている者が自己または自己と生計を一にする配偶者等のために特定一般用医薬品等購入費を支払った場合、その額が(②)円を超えるときは、その超える部分の金額(最高(③)円)を総所得金額等から控除することができます」

「通常の医療費控除は、その年分の総所得金額等の合計額が200万円以上である居住者の場合、その年中に支払った医療費の総額から保険金などで補填される金額を控除した金額が(①)円を超えるときは、その超える部分の金額(最高200万円)をその居住者のその年分の総所得金額等から控除します。また、通常の医療費控除との選択適用となるセルフメディケーション税制(医療費控除の特例)では、定期健康診断や予防接種などの一定の取組みを行っている者が自己または自己と生計を一にする配偶者等のために特定一般用医薬品等購入費を支払った場合、その額が(②)円を超えるときは、その超える部分の金額(最高(③)円)を総所得金額等から控除することができます」

- イ.12,000

- ロ.24,000

- ハ.38,000

- ニ.68,000

- ホ.88,000

- ヘ.100,000

- ト.120,000

- チ.150,000

- リ.200,000

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ヘ | イ | ホ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

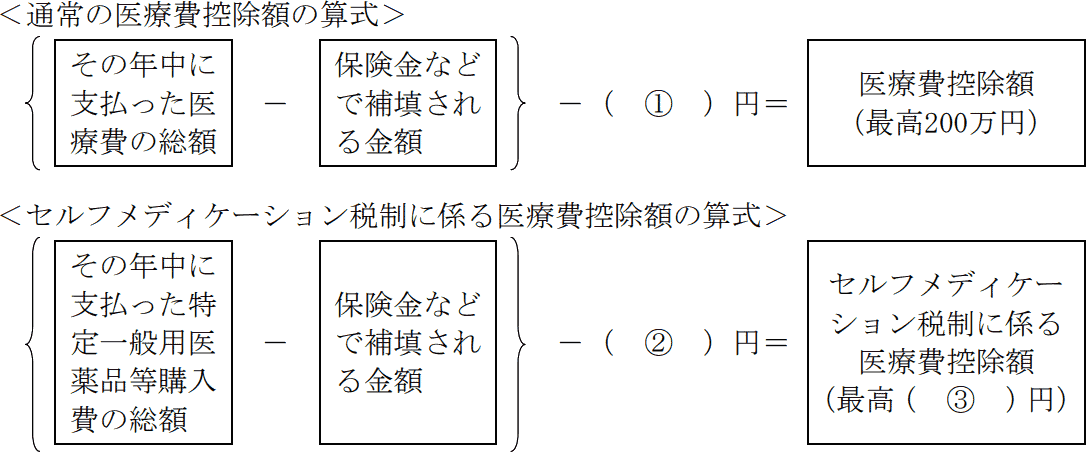

〔①について〕

医療費控除の控除額は以下の式で求めます。 式の最後に控除する部分は、総所得金額等が200万円以上の人は10万円、総所得金額等が200万円未満の人は「総所得金額等×5%」相当額です。

式の最後に控除する部分は、総所得金額等が200万円以上の人は10万円、総所得金額等が200万円未満の人は「総所得金額等×5%」相当額です。

よって、正解は[ヘ]の100,000(円)になります。

〔②、③について〕

セルフメディケーション税制は、納税者本人や納税者本人と生計を一にする配偶者・親族が1年間に支払った特定一般用医薬品購入費が12,000円を超える場合に、その超える金額(最高88,000円)を医療費控除とすることができる特例です。従来の医療費控除とは選択適用になります。控除額の算式は以下のとおりです。 よって、②は[イ]の12,000(円)、③は[ホ]の88,000(円)が正解となります。

よって、②は[イ]の12,000(円)、③は[ホ]の88,000(円)が正解となります。

医療費控除の控除額は以下の式で求めます。

よって、正解は[ヘ]の100,000(円)になります。

〔②、③について〕

セルフメディケーション税制は、納税者本人や納税者本人と生計を一にする配偶者・親族が1年間に支払った特定一般用医薬品購入費が12,000円を超える場合に、その超える金額(最高88,000円)を医療費控除とすることができる特例です。従来の医療費控除とは選択適用になります。控除額の算式は以下のとおりです。

広告

広告