FP2級 2020年9月 実技(金財:個人)問8

問8

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんは不動産所得の金額に損失が生じているため、確定申告をすることによって、純損失の繰越控除の適用を受けることができます」

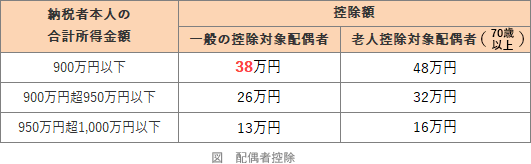

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「医療費控除については、年末調整では適用を受けることができないため、医療費控除の適用を受けるためには、所得税の確定申告が必要となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- ×不適切。「純損失の繰越控除」は青色申告者の特典で、事業で損失(赤字)が出た場合、その金額を翌年以降、最長3年間繰り越せるというものです。Aさんは白色申告者なので適用を受けることはできません。

- 〇適切。配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。妻Bさん(53歳)は収入がなく、Aさんの合計所得金額は900万円以下なので、配偶者控除の控除額は38万円になります。

- 〇適切。医療費控除・寄附金控除・雑損控除の3つの所得控除については、年末調整での適用を受けられないので、Aさんのように給与所得者であっても確定申告が必要です。

広告

広告