FP2級 2020年9月 実技(金財:生保)問12

問12

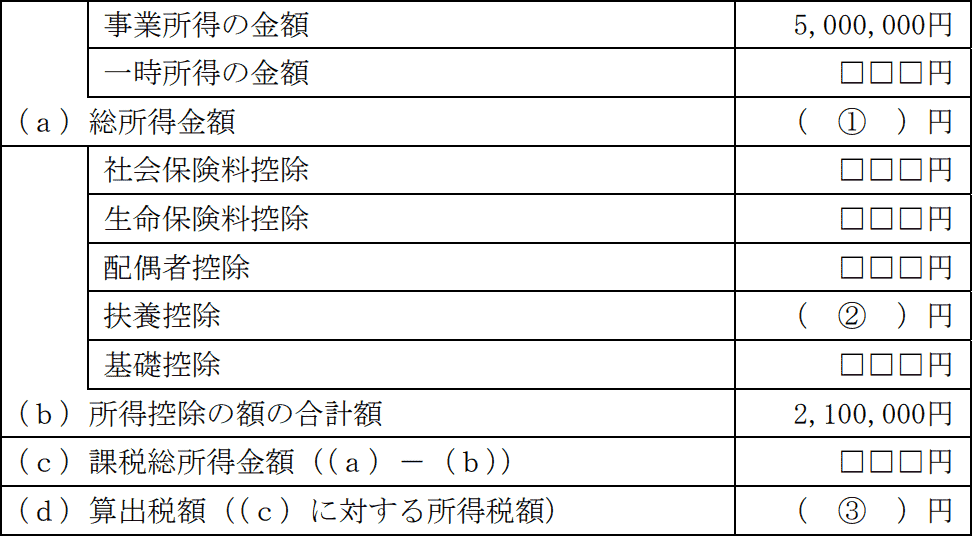

Aさんの2026年分の所得税の算出税額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

広告

広告

正解

| ① 5,250,000(円) |

| ② 1,010,000(円) |

| ③ 217,500(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

総所得金額を求めるには、まず一時所得を計算しなくてはなりません。設例の満期保険金と解約返戻金が一時所得に該当し、次の計算式で総所得金額に算入される金額を求めます。 満期保険金額と解約返戻金が収入金額、一時払保険料が支出金額に相当するので、総所得金額に算入される一時所得の金額は、

満期保険金額と解約返戻金が収入金額、一時払保険料が支出金額に相当するので、総所得金額に算入される一時所得の金額は、

(1,110万円+490万円)-(1,000万円+500万円)-50万円=50万円

50万円×1/2=25万円

事業所得と一時所得を合算したものが総所得金額となります。

500万円+25万円=525万円

よって、正解は5,250,000(円)となります。

〔②について〕

扶養控除の対象となるのは、生計と一にする16歳以上の親族であり、合計所得金額が62万円以下の人です。

長女Cさん(20歳)は19歳以上23歳未満の特定扶養親族(控除額63万円)、長男Dさん(16歳)は一般扶養親族(控除額38万円)に該当します。以上より、扶養控除の控除額の合計は「63万円+38万円=101万円」です。

よって、正解は1,010,000(円)になります。

〔③について〕

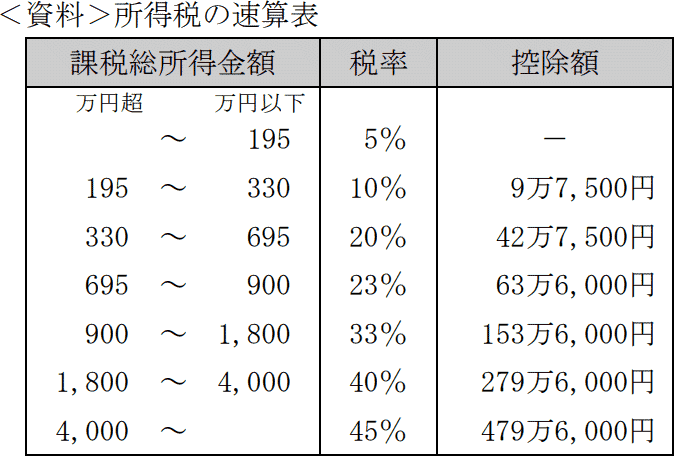

所得税額は、課税総所得金額を所得税の速算表に当てはめて計算します。

(a)総所得金額は①で求めた525万円、(b)所得控除の合計額は210万円ですので、課税総所得金額(a-b)は「525万円-210万円=315万円」となります。

<資料>所得税の速算表を用いて所得税額を計算すると、

315万円×10%-9万7,500円=217,500円

よって、正解は217,500(円)になります。

総所得金額を求めるには、まず一時所得を計算しなくてはなりません。設例の満期保険金と解約返戻金が一時所得に該当し、次の計算式で総所得金額に算入される金額を求めます。

(1,110万円+490万円)-(1,000万円+500万円)-50万円=50万円

50万円×1/2=25万円

事業所得と一時所得を合算したものが総所得金額となります。

500万円+25万円=525万円

よって、正解は5,250,000(円)となります。

〔②について〕

扶養控除の対象となるのは、生計と一にする16歳以上の親族であり、合計所得金額が62万円以下の人です。

長女Cさん(20歳)は19歳以上23歳未満の特定扶養親族(控除額63万円)、長男Dさん(16歳)は一般扶養親族(控除額38万円)に該当します。以上より、扶養控除の控除額の合計は「63万円+38万円=101万円」です。

よって、正解は1,010,000(円)になります。

〔③について〕

所得税額は、課税総所得金額を所得税の速算表に当てはめて計算します。

(a)総所得金額は①で求めた525万円、(b)所得控除の合計額は210万円ですので、課税総所得金額(a-b)は「525万円-210万円=315万円」となります。

<資料>所得税の速算表を用いて所得税額を計算すると、

315万円×10%-9万7,500円=217,500円

よって、正解は217,500(円)になります。

広告

広告