FP2級 2020年9月 実技(金財:生保)問13

問13

Aさんの相続等に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

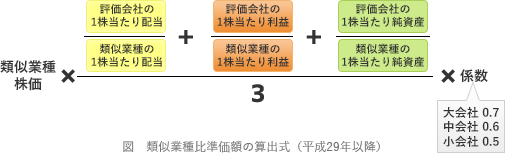

- 「X社株式の相続税評価額は、原則として類似業種比準方式により評価されます。類似業種比準価額は、類似業種の株価ならびに1株当たりの配当金額、1株当たりの(①)、1株当たりの純資産価額の3つの比準要素を基に計算されます」

- 「長女CさんにX社株式を移転する方法として、非上場株式等についての贈与税の納税猶予及び免除の特例の活用、相続時精算課税制度の活用、長女CさんがAさんから買い取る等が考えられます。相続時精算課税は、基礎控除後の課税価格が(②)万円を超える金額について20%の税率で贈与税が課されますが、その後、X社株式の評価額が上昇しても、相続財産に加算されるX社株式の価額は贈与時の価額とされるなどのメリットがあります」

- 「納税資金の確保を目的として、契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長女Cさんとする終身保険に加入することも検討事項の1つとなります。終身保険に加入後、Aさんの相続が開始した場合、長女Cさんが受け取る死亡保険金は、(③)万円を限度として、死亡保険金の非課税金額の規定の適用を受けることができます」

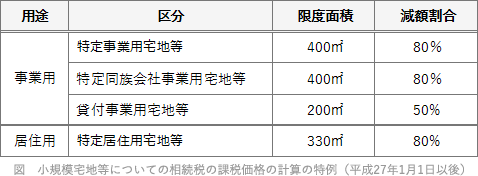

- 「長女CさんがX社本社敷地を相続により取得した場合、所定の要件を満たすことにより、特定同族会社事業用宅地等として『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができます。特定同族会社事業用宅地等に該当するX社本社敷地は、400㎡までを限度面積として、評価額の(④)%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」

- イ.50

- ロ.80

- ハ.90

- ニ.110

- ホ.500

- ヘ.1,000

- ト.1,500

- チ.2,000

- リ.2,500

- ヌ.売上金額

- ル.利益金額

- ヲ.資本金等の額

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| ル | リ | ト | ロ |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

類似業種比準方式は非上場株式を評価する方式で、1株当たりの配当金額、1株当たりの利益、1株当たりの純資産を3要素を類似業種の平均値と比較することで、その株式の評価額を求める方式です。

よって、正解は[ル]の利益金額になります。 〔②について〕

〔②について〕

相続時精算課税制度は、贈与者の相続時に受贈額を合わせて相続税額を算出することを前提として、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となる制度です。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

よって、正解は[リ]の2,500(万円)になります。

〔③について〕

死亡保険金の非課税限度額は「500万円×法定相続人の数」の式で求めます。法定相続人は妻Bさん・長女C・二女Dさんの3人なので、非課税限度額は「500万円×3人=1,500万円」です。

よって、正解は[ト]の1,500(万円)になります。

〔④について〕

相続した土地が特定同族会社事業用宅地等に該当する場合、400㎡を限度として相続税の課税価格に算入する価格が80%減額されます。

よって、正解は[ロ]の80(%)になります。

類似業種比準方式は非上場株式を評価する方式で、1株当たりの配当金額、1株当たりの利益、1株当たりの純資産を3要素を類似業種の平均値と比較することで、その株式の評価額を求める方式です。

よって、正解は[ル]の利益金額になります。

相続時精算課税制度は、贈与者の相続時に受贈額を合わせて相続税額を算出することを前提として、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となる制度です。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

よって、正解は[リ]の2,500(万円)になります。

〔③について〕

死亡保険金の非課税限度額は「500万円×法定相続人の数」の式で求めます。法定相続人は妻Bさん・長女C・二女Dさんの3人なので、非課税限度額は「500万円×3人=1,500万円」です。

よって、正解は[ト]の1,500(万円)になります。

〔④について〕

相続した土地が特定同族会社事業用宅地等に該当する場合、400㎡を限度として相続税の課税価格に算入する価格が80%減額されます。

よって、正解は[ロ]の80(%)になります。

広告

広告