FP2級 2021年1月 実技(FP協会:資産設計)問13

問13

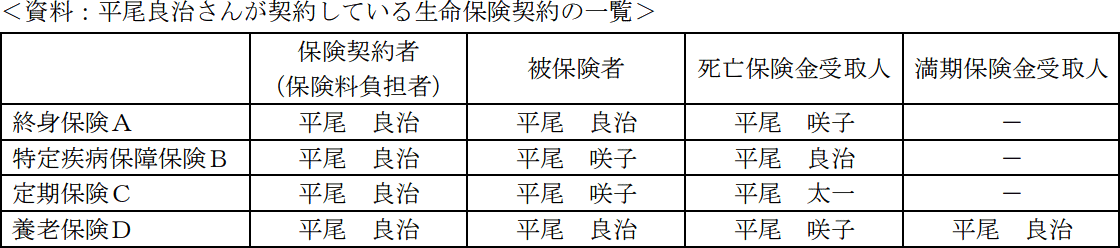

平尾良治さんが契約している生命保険(下記<資料>参照)に関する次の(ア)~(エ)の記述について、適切なものには〇を、不適切なものには×を解答欄に記入しなさい。

- 平尾咲子さんは平尾良治さんの妻であり、平尾太一さんは平尾良治さんと平尾咲子さんの子である。

- 養老保険Dの保険期間は20年である。

- 終身保険Aから平尾咲子さんが受け取る死亡保険金は、相続税の課税対象となる。

- 特定疾病保障保険Bから平尾良治さんが受け取る死亡保険金は、相続税の課税対象となる。

- 定期保険Cから平尾太一さんが受け取る死亡保険金は、相続税の課税対象となる。

- 養老保険Dから平尾良治さんが一時金として受け取る満期保険金は、一時所得として所得税の課税対象となる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | × | × | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

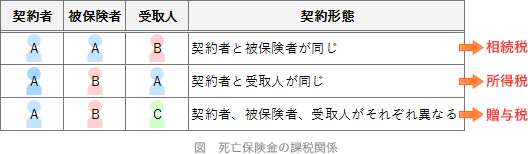

死亡保険金の課税関係は、契約者・被保険者・受取人の関係で決まります。

- 〇適切。終身保険Aは契約者=被保険者なので、平尾咲子が受け取る死亡保険金は相続税の対象となります。

- ×不適切。特定疾病保障保険Bは契約者=受取人なので、契約者である平尾良治が受け取る死亡保険金は、一時所得として所得税の課税対象となります。

- ×不適切。定期保険Cは契約者・被保険者・受取人が全て異なるので、平尾太一さんが受け取る死亡保険金は、贈与税の課税対象となります。

- 〇適切。契約から5年を超えた生命保険契約から受け取る解約返戻金や満期保険金は、契約者の一時所得として所得税の対象となります。一方、一時払いの養老保険を契約から5年以内に解約した場合、金融類似商品として源泉分離課税の対象となります。

<資料>には「※養老保険Dの保険期間は20年である。」とあるので、その満期保険金は一時所得に該当すると判断できます。

広告

広告