FP2級 2021年1月 実技(FP協会:資産設計)問17

問17

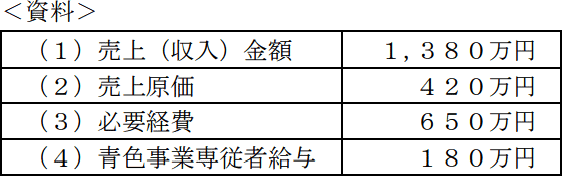

池谷さんは個人で飲食店を営む自営業者(青色申告者)である。当年分の池谷さんの飲食店の財務データが下記<資料>のとおりである場合、池谷さんの当年分の所得税における事業所得の金額を計算しなさい。なお、解答に当たっては、解答用紙に記載されている単位に従うこと。

- 青色事業専従者給与は池谷さんの妻に対して支払われたものであり、この金額は、(3)の必要経費には含まれていない。

- 池谷さんは、青色申告特別控除10万円の控除要件を満たしている。

事業所得の金額=

売上(収入)金額-売上原価-必要経費-青色事業専従者給与-青色申告特別控除

売上(収入)金額-売上原価-必要経費-青色事業専従者給与-青色申告特別控除

| 万円 |

広告

広告

正解

| 120(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

設問に示されている計算式を従い事業所得の金額を求めます。特に留意する部分もなく単に計算するだけですが、簡単に説明しておきます。

青色事業専従者給与は池谷さんの妻に支払われたものであるため、全額を必要経費として事業所得から控除することができます。また、池谷さんは青色申告特別控除額10万円の控除要件を満たしているので、この金額も事業所得から控除されます。

1,380万円-420万円-650万円-180万円-10万円=120万円

したがって事業所得の金額は120万円です。

青色事業専従者給与は池谷さんの妻に支払われたものであるため、全額を必要経費として事業所得から控除することができます。また、池谷さんは青色申告特別控除額10万円の控除要件を満たしているので、この金額も事業所得から控除されます。

1,380万円-420万円-650万円-180万円-10万円=120万円

したがって事業所得の金額は120万円です。

広告

広告