FP2級 2021年1月 実技(金財:個人)問9(改題)

問9

Aさんの2026年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「妻Bさんの合計所得金額は62万円以下であるため、Aさんは配偶者控除の適用を受けることができます」

- 「Aさんが適用を受けることができる長女Cさんに係る扶養控除の控除額は、38万円です」

- 「Aさんが適用を受けることができる母Dさんに係る扶養控除の控除額は、48万円です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | × |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 〇適切。配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。

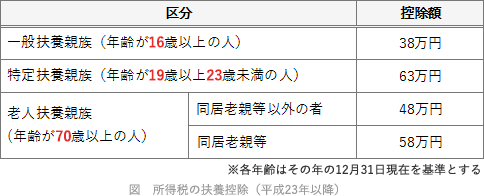

妻Bさんは給与収入100万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、控除対象配偶者に該当します。Aさんの合計所得金額も1,000万円以下なので問題ありません。 - 〇適切。扶養控除は、生計を一にしている年末時点で16歳以上の親族であり、合計所得金額が62万円(給与収入ベースで136万円)以下の人を有する場合に適用を受けることができます。長女Cさんは25歳であり、収入がないので一般扶養親族として扶養控除の対象となります。よって、長女Cさんに係る扶養控除の控除額は38万円です。

- ×不適切。母Dさん(84歳)は、年金収入60万円を得ていますが、65歳以上の公的年金等控除の最低額110万円を差し引いた合計所得金額は0円なので、控除対象扶養親族に該当します。同居の老親なので、母Dさんに係る扶養控除の控除額は58万円です。

広告

広告