FP2級 2021年1月 実技(金財:個人)問15

問15

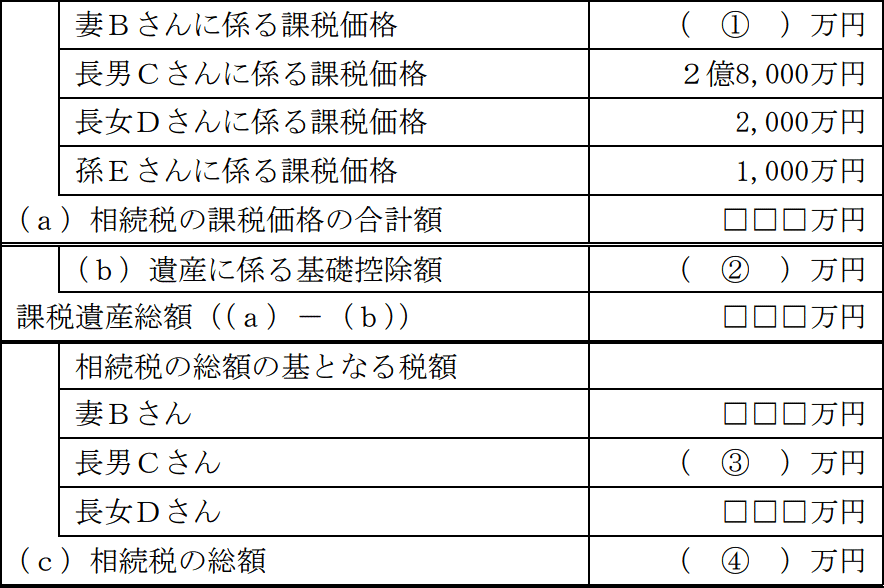

相続人等は《設例》の記載のとおり、Aさんの財産を取得した。Aさんの相続に係る相続税の総額を計算した下記の表の空欄①~④に入る最も適切な数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①万円 |

| ②万円 |

| ③万円 |

| ④万円 |

広告

広告

正解

| ① 7,000(万円) |

| ② 4,800(万円) |

| ③ 1,790(万円) |

| ④ 8,520(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

妻Bさんが取得する相続財産は以下の5つです。

1,000+1,000+500+1,000+3,500=7,000万円

よって、正解は7,000(万円)になります。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人は前述のとおり3人なので、「3,000万円+600万円×3人=4,800万円」です。

よって、正解は4,800(万円)になります。

〔③について〕

まず課税遺産総額を求める必要があります。課税遺産総額は「相続税の課税価格の合計額-基礎控除額」で計算するので、

よって、正解は1,790(万円)になります。

〔④③について〕

全員の算出税額を合算した金額が相続税の総額になります。

4,940万円+1,790万円+1,790万円=8,520万円

よって、正解は8,520(万円)になります。

妻Bさんが取得する相続財産は以下の5つです。

- 現金および預貯金 1,000万円

- 自宅(敷地330㎡) 1,000万円

- 自宅(建物) 500万円

- 死亡保険金 2,500万円

- 死亡退職金 5,000万円

- 死亡保険金 2,500万円-1,500万円=1,000万円

- 死亡退職金 5,000万円-1,500万円=3,500万円

1,000+1,000+500+1,000+3,500=7,000万円

よって、正解は7,000(万円)になります。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人は前述のとおり3人なので、「3,000万円+600万円×3人=4,800万円」です。

よって、正解は4,800(万円)になります。

〔③について〕

まず課税遺産総額を求める必要があります。課税遺産総額は「相続税の課税価格の合計額-基礎控除額」で計算するので、

- 相続税の課税価格の合計額

- 7,000万円+2億8,000万円+2,000万円+1,000万円=3億8,000万円

- 課税遺産総額

- 3億8,000万円-4,800万円=3億3,200万円

- 妻B … 1/2

- 長男C … 1/2×1/2=1/4

- 長女D … 1/2×1/2=1/4

- 妻B … 3億3,200万円×1/2=1億6,600万円

- 長男C … 3億3,200万円×1/4=8,300万円

- 長女D … 3億3,200万円×1/4=8,300万円

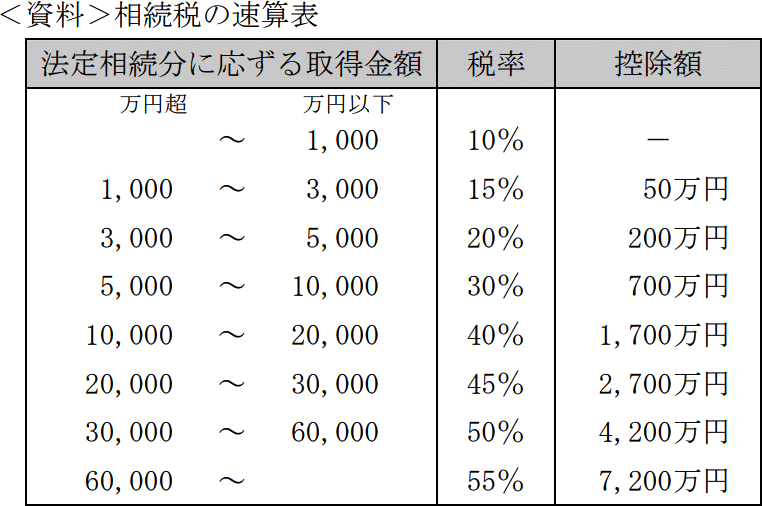

- 妻B … 1億6,600万円×40%-1,700万円=4,940万円

- 長男C … 8,300万円×30%-700万円=1,790万円

- 長女D … 8,300万円×30%-700万円=1,790万円

よって、正解は1,790(万円)になります。

〔④③について〕

全員の算出税額を合算した金額が相続税の総額になります。

4,940万円+1,790万円+1,790万円=8,520万円

よって、正解は8,520(万円)になります。

広告

広告