FP2級 2021年1月 実技(金財:生保)問10(改題)

問10

Aさんの2026年分の所得税の計算における所得控除等に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「2026年分の所得税から、給与所得控除と基礎控除が改正されました。給与所得控除の控除額は、最低保障額が□□□万円から(①)に引き上げられました。また、基礎控除の控除額も引き上げられ、合計所得金額が2,350万円以下の者については最低62万円を控除することができます」

- 「妻Bさんの合計所得金額は62万円以下となりますので、Aさんは配偶者控除の適用を受けることができます。Aさんが適用を受けることができる配偶者控除の控除額は(②)となります」

- 「Aさんのように給与等の収入金額が850万円を超え、23歳未満の扶養親族がいる場合、所得金額調整控除として、総所得金額の計算上、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の(③)相当額を給与所得の金額から控除することができます」

- イ.38万円

- ロ.48万円

- ハ.55万円

- ニ.58万円

- ホ.74万円

- ヘ.90万円

- ト.5%

- チ.8%

- リ.10%

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ホ | イ | リ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

2026年分の所得税では、給与所得控除額と基礎控除額が改正されました。給与所得控除額の最低保障額は65万円から74万円(給与収入220万円以下)に増額されました。

よって、正解は[ホ]の74万円になります。 〔②について〕

〔②について〕

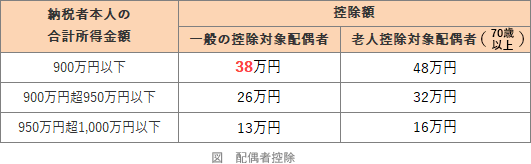

配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。配偶者控除の額は以下のとおりです。 妻Bさんは70歳未満であり、Aさんの合計所得金額は900万円以下なので控除額は38万円です。

妻Bさんは70歳未満であり、Aさんの合計所得金額は900万円以下なので控除額は38万円です。

よって、正解は[イ]の38万円になります。

〔③について〕

2020年分から給与所得控除額の上限が引き下げられたことにより、給与収入850万円超の人にとっては税負担が増加することになりました。この改正が、同一世帯内に23歳未満または特別障害者である扶養親族などがいる人の負担増とならないように、所得金額を調整する仕組みが設けられました。これが所得金額調整控除(子ども等)です。

所得金額調整控除額は「(給与収入-850万円)×10%(上限15万円)」で、給与収入850万円を超え、23歳未満の扶養親族等がいる納税者は、上記の式で算出される金額を給与所得の金額から控除できます。

よって、正解は[リ]の10%になります。

所得金額調整控除額+給与所得控除額+基礎控除の合計が、2019年以前の控除額と同じになるようになっています。

2026年分の所得税では、給与所得控除額と基礎控除額が改正されました。給与所得控除額の最低保障額は65万円から74万円(給与収入220万円以下)に増額されました。

よって、正解は[ホ]の74万円になります。

配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。配偶者控除の額は以下のとおりです。

よって、正解は[イ]の38万円になります。

〔③について〕

2020年分から給与所得控除額の上限が引き下げられたことにより、給与収入850万円超の人にとっては税負担が増加することになりました。この改正が、同一世帯内に23歳未満または特別障害者である扶養親族などがいる人の負担増とならないように、所得金額を調整する仕組みが設けられました。これが所得金額調整控除(子ども等)です。

所得金額調整控除額は「(給与収入-850万円)×10%(上限15万円)」で、給与収入850万円を超え、23歳未満の扶養親族等がいる納税者は、上記の式で算出される金額を給与所得の金額から控除できます。

よって、正解は[リ]の10%になります。

所得金額調整控除額+給与所得控除額+基礎控除の合計が、2019年以前の控除額と同じになるようになっています。

広告

広告